Contactez l'un de nos experts

#Expats

#Charges Fiscales

Le régime spécial d’imposition pour les contribuables et chercheurs impatriés : aperçu et modifications rétroactives à partir du 1er janvier 2025

La Belgique dispose d’un régime fiscal spécifique destiné aux travailleurs et chercheurs impatriés, visant à renforcer l’attractivité du pays pour les talents internationaux. Ce régime fait l’objet de modifications importantes et rétroactives applicables à partir du 1er janvier 2025, adoptées par la loi Loi du 18 décembre 2025 portant des dispositions diverses (Moniteur belge du 30 décembre 2025).

Le régime spécial d’imposition : principes de base

- les frais de déménagement;

- logement temporaire (maximum 3 mois) ;

- les frais d’aménagement du logement belge durant les 6 premiers mois (plafond de 1.500 EUR) ;

- les frais de scolarité dans une école internationale en Belgique pour l’enseignement maternel, primaire et secondaire, pour autant que les enfants soient soumis à l’obligation scolaire.

- Les travailleurs recrutés directement à l’étranger par une entreprise belge, ou transférés ou détachés en Belgique par une société étrangère, peuvent bénéficier d’un régime fiscal avantageux.

- En plus de la rémunération brute, l’employeur peut octroyer des frais propres à l’employeur jusqu’à 30 % de la rémunération brute annuelle, avec un plafond absolu de 90.000 EUR par an (régime initial).

- Certains frais privés peuvent également être pris en charge par l’employeur sans constituer un avantage de toute nature, notamment :

L’ensemble de ces dépenses est exonéré d’impôt des personnes physiques pour le travailleur et exonéré de cotisations sociales, tant pour l’employeur que pour le travailleur. Ces frais peuvent en outre être cumulés avec d’autres indemnités exonérées, telles que l’indemnité de télétravail ou l’indemnité internet.

Conditions strictes prévues par la législation initiale

Lors de l’introduction du régime en 2022, des conditions strictes avaient été fixées.

Conditions liées au travailleur

- Ne pas avoir résidé à une distance inférieure à150 km de la frontière belge durant les 60 mois précédant l’entrée en fonction en Belgique

- Ne pas avoir été soumis, durant cette période, à l’impôt des personnes physiques ni à l’impôt des non-résidents sur les revenus professionnels.

- Percevoir une rémunération brute annuelle supérieure à 75.000 EUR (hors avantages exonérés) par année civile.

Conditions spécifiques pour les chercheurs

Le seuil salarial ne s’applique pas si le travailleur : - dispose des diplômes requis ou d’au moins 10 ans d’expérience professionnelle pertinente, et

- consacre au moins 80 % de son activité professionnelle à la R&D.

Autres conditions

- L’application du régime doit être explicitement mentionnée dans le contrat de travail.

- Le régime doit être accepté à la fois par l’employeur et le travailleur.

- La nationalité du travailleur est sans importance (le régime peut donc s’appliquer à des ressortissants belges).

- Le régime est également accessible aux dirigeants d’entreprise.

Délais et durée du régime

- La demande doit être introduite auprès de l’administration fiscale dans les 3 mois suivant le début de l’activité en Belgique.

- Le régime est accordé pour une durée de 5 ans, à compter du début de l’emploi en Belgique.

- Une prolongation de 3 ans peut être demandée dans les 3 mois suivant l’expiration de la période initiale.

En cas de changement d’employeur, le régime peut être maintenu moyennant une demande de prolongation introduite dans les 3 mois suivant l’entrée en service chez le nouvel employeur.

Assouplissement des conditions et augmentation de l’avantage (rétroactif au 1er janvier 2025)

Afin de renforcer l’attractivité de la Belgique pour les cadres et chercheurs impatriés, des modifications rétroactives ont été adoptées fin 2025.

Les changements suivants s’appliquent à partir du 1er janvier 2025 :

- Les frais propres à l’employeur peuvent désormais atteindre 35 % de la rémunération brute annuelle (au lieu de 30 %).

- Le plafond absolu de 90.000 EUR par an est supprimé.

- La rémunération brute annuelle (pour les non-chercheurs) est abaissée de 75.000 EUR à 70.000 EUR.

Incertitude quant à la position de l’ONSS

À ce stade, les modifications ont uniquement été intégrées dans la législation fiscale, ce qui crée une incertitude quant à la position de l’ONSS.

Si l’ONSS ne s’aligne pas sur la législation fiscale, il pourrait y avoir :

- une tranche de 30 % exonérée tant fiscalement que socialement ;

- une tranche complémentaire de 5 % exonérée uniquement d’impôt, mais soumise aux cotisations sociales.

Cette situation compliquerait la gestion de la paie. Moore a dès lors adressé un courrier officiel à l’ONSS afin de demander un alignement sur la législation fiscale.

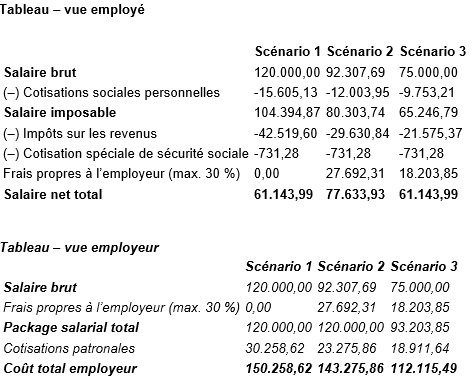

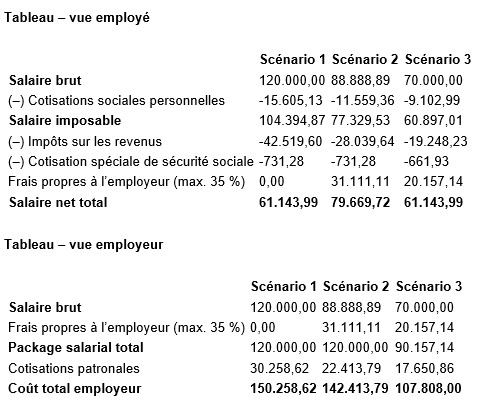

Exemples pratiques

Les calculs ont été effectués pour un contribuable isolé, sans personnes à charge, et sur la base des taux d’imposition applicables à l’année de revenus 2026.

Les cotisations patronales ont été estimées à 27 %.

- Scénario 1 : sans application du régime fiscal spécial. Package salarial total de 120.000 €.

- Scénario 2 : avec application du régime fiscal spécial (non-chercheur) – même package salarial que dans le scénario 1.

- Scénario 3 : avec application du régime fiscal spécial (non-chercheur) – même salaire net que dans le scénario 1.

Législation initiale (30%)

Législation modifiée (35%)

Nous partons ici du principe que, à terme, l’ONSS suivra la législation fiscale. Le pourcentage augmenté des frais propres à l’employeur (de 30 % à 35 %) a donc également été exonéré de cotisations sociales.

Points d'action pratiques suite aux modifications

Travailleurs entrés en service avant le 01/01/2025

La réforme ouvre une véritable fenêtre d’optimisation pour les employeurs disposant déjà de travailleurs bénéficiant du régime des impatriés.

Il est désormais possible d’augmenter sensiblement la part d’indemnités exonérées, à condition de procéder à :

- une révision structurée du package salarial, et

- une adaptation formelle du contrat de travail.

Cette optimisation peut être mise en œuvre non seulement pour l’avenir (à partir de 2026), mais également avec effet rétroactif au 1er janvier 2025, ce qui permet de générer rapidement un gain net pour le travailleur ou une économie substantielle pour l’employeur.

Travailleurs entrés en service en 2025 sans satisfaire aux critères initiauxµ

Un régime transitoire particulièrement opportun vise les travailleurs engagés en 2025 qui n’atteignaient pas initialement le seuil salarial requis.

Lorsque la rémunération brute annuelle se situe entre 70.000 EUR et 75.000 EUR, une demande reste possible dans un délai spécifique, offrant ainsi une seconde chance d’accès au régime. La loi ayant été publiée le 30 décembre 2025, la date butoir est fixée au 9 avril 2026. Cette échéance constitue un point d’attention majeur pour les employeurs concernés. Une adaptation contractuelle est indispensable afin de sécuriser l’octroi du régime et d’éviter tout risque ultérieur de remise en cause.

Conclusion

La réforme du régime spécial d’imposition des impatriés constitue une évolution majeure dans la politique d’attractivité de la Belgique à l’égard des talents internationaux.

Elle offre de nouvelles perspectives concrètes d’optimisation salariale et de réduction du coût employeur, tout en renforçant la compétitivité des entreprises actives sur un marché du travail de plus en plus internationalisé.

Dans ce contexte, une approche proactive est essentielle : l’identification rapide des travailleurs concernés, l’adaptation adéquate des packages et la sécurisation contractuelle permettent de tirer pleinement parti du nouveau cadre légal.

Une analyse personnalisée est vivement recommandée afin de transformer ces assouplissements légaux en avantage stratégique durable pour l’entreprise.