Finances, fiscalité et accountancy

Une gestion financière rigoureuse est la colonne vertébrale de toute organisation publique. Cela ne signifie pas seulement tenir une comptabilité équilibrée, mais aussi disposer d’une vision stratégique sur les budgets, la production de rapports et le respect des obligations fiscales.

Moore apporte son soutien à l’élaboration de plans pluriannuels, de procédures de contrôle, de déclarations de TVA et à la traduction des données chiffrées en choix politiques. La capacité financière de votre organisation se renforce ainsi, de manière transparente, correcte et responsable.

Politique et finances

La politique et les finances sont inextricablement liées. Une bonne gestion des finances et la garantie de la santé financière créent une base stable pour la définition et/ou l'ajustement de la politique.

Une base précise pour la politique

La mise en œuvre d'une politique programmée implique une planification au début du cycle politique et pour toute sa durée. En conséquence, après les élections communales, toutes les administrations locales et provinciales travaillent à la préparation et à l'adoption de leur plan pluriannuel pour une période de six ans. Ce plan pluriannuel est lié à la législature communale et provinciale, mais la période qu'il couvre ne coïncide pas entièrement avec celle-ci. En effet, le plan se prolonge d'une année au-delà de cette législature, partant de l'idée qu'il n'est pas possible qu'une nouvelle équipe politique élabore un nouveau plan pluriannuel dès la première année de sa propre législature.

La note stratégique expose les objectifs politiques de l'administration, tandis que la note financière contient la traduction financière de ces objectifs. Lors de l'élaboration du plan pluriannuel initial, les estimations pour le premier exercice financier incluent d'emblée également les crédits pour cet exercice. Les ajustements annuels du plan pluriannuel fixeront à chaque fois les crédits pour l'année suivante et les crédits de l'exercice en cours pourront également être ajustés.

Afin de permettre au conseil de suivre la progression de l'exécution du plan pluriannuel, un rapport de suivi portant sur le premier semestre de l'exercice est présenté au moins avant la fin du troisième trimestre. Conformément à la réglementation CPG, les administrations locales établissent un plan pluriannuel reprenant des objectifs politiques et des actions, enregistrent leurs activités dans la comptabilité et rendent compte de celles-ci dans l'intervalle et dans les comptes annuels.

Moore Public bénéficie de nombreuses années d'expérience dans l'accompagnement d'administrations locales sous toutes leurs formes, qu'il s'agisse de villes, de communes, de CPAS, d'agences autonomisées externes (régies communales autonomes, associations pour le bien-être social, asbl communales, etc.), de partenariats intercommunaux ou de zones de police et de secours.

Nous connaissons donc parfaitement tous les rouages de ce secteur :

- Nous parlons le langage du client.

- Nous connaissons bien la comptabilité CPG et les logiciels spécifiques.

- Nous avons mis en place un vaste réseau au sein du secteur.

En adaptant notre accompagnement aux besoins spécifiques du client, nous soutenons à la fois les petites et les grandes administrations, que ce soit dans un rôle consultatif ou plus exécutif.

En tant qu'expert et compagnon de route, nous pouvons vous guider pour tout ce qui concerne les finances : (adaptation du) plan pluriannuel, rapports, préparation des comptes annuels, fiscalité (TVA, impôt des sociétés et des personnes morales, etc.), soutien intérimaire, etc.

1. Structure du plan pluriannuel

Attention portée au besoin d'information

Pour les administrations locales, de nombreux principes et normes comptables sont définis dans le cycle de politique et de gestion (CPG). De plus, le choix de logiciels de comptabilité est plutôt limité. Il est essentiel de trouver le juste équilibre entre le volet financier et politique dans l'élaboration de la clé budgétaire, ce qui dépend en partie du besoin d'information de votre administration.

Lors de la mise en place d'une comptabilité analytique, il convient de prendre en compte les éléments suivants :

- L'objectif : Que voulons-nous atteindre grâce à la comptabilité analytique ?

- La voie à suivre : Comment traduire cela en une structure claire ?

- La destination : L'intégration finale dans le système comptable et les processus.

La situation spécifique de l'administration doit être prise en compte lors de la mise en place d'une organisation comptable et administrative. En faisant les bons choix, vous poserez des bases solides pour une comptabilité (analytique) efficace qui fournira de précieuses informations pour votre organisation.

Dans cet exercice, il faut toujours pondérer un certain nombre d'éléments :

- Les avantages (besoins d'information) d'une comptabilité analytique l'emportent-ils sur les inconvénients (coûts de mise en œuvre, complexité croissante du traitement quotidien, etc.) ?

- La structure est-elle suffisamment souple pour s'adapter aux futurs changements ?

- La structure n'est-elle pas inutilement complexe ?

- ...

En tant qu'expert et compagnon de route, nous pouvons vous aider à mettre en place votre organisation comptable et administrative et à bien peser le pour et le contre.

Les administrations locales préparent un plan pluriannuel reprenant des objectifs politiques et des actions conformément à la réglementation CPG. Elles enregistrent ce qu'elles font dans la comptabilité et en rendent compte à la fois dans l'intervalle et dans les comptes annuels. Le plan pluriannuel englobe la planification politique et financière pour six années et se compose d'une note stratégique, d'une note financière et d'une note explicative. En d'autres termes, il traduit le volet politique en volet financier, l'arbre des objectifs étant converti en actions concrètes.

La faisabilité financière comme pierre angulaire

Un plan pluriannuel financièrement réalisable constitue la base d'une politique réaliste. Un suivi scrupuleux de la situation financière nécessite tout d'abord un cadre de référence correct. Une allocation équilibrée des ressources est essentielle et permet à une administration locale de lier avec précision les budgets à des objectifs politiques et plans d'action. Il en résulte un plan financièrement durable qui permet une croissance responsable.

Sur la base des priorités identifiées, nous réalisons une analyse financière complète afin d'identifier la capacité d'investissement et les risques potentiels. Cette analyse contribue à une allocation équilibrée des ressources et permet à la commune de lier efficacement la politique à des actions concrètes.

En outre, le plan pluriannuel indique également ‘l'état de l'équilibre financier', qui se décompose comme suit :

- Équilibre d'état : Le résultat budgétaire disponible.

- Équilibre structurel : La marge d'autofinancement ajustée.

De l'objectif à la transaction

Convertir l'arbre des objectifs en crédits de transaction concrets n'est souvent pas un exercice évident. En d'autres termes : Qu'allons-nous faire en tant qu'administration locale, et quand ? Cela pose invariablement un défi majeur en termes de politique et de gestion.

Notre rôle de partenaire

En tant qu'expert et compagnon de route, nous vous soutenons à chaque étape de l'élaboration du plan pluriannuel. Nous accompagnons les administrations locales tout au long du processus d'élaboration ou d'ajustement du plan pluriannuel ou du budget. Nous procédons également à un contrôle détaillé avant la finalisation du plan pluriannuel afin de garantir l'exactitude des principales transactions et la cohérence logique.

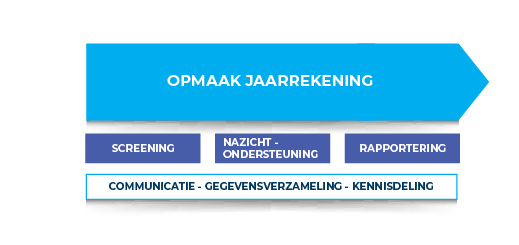

2. Compliance

Attention portée à une présentation correcte de la situation financière

Les administrations locales préparent un plan pluriannuel reprenant des objectifs politiques et des actions conformément à la réglementation CPG. Elles enregistrent leurs activités dans la comptabilité et en rendent compte à la fois dans l'intervalle et dans les comptes annuels. En fonction de la situation spécifique de l'entité, cela se traduit par :

- Des comptes annuels établis conformément aux règles CPG.

- Des comptes annuels établis selon le schéma de la BNB (comme pour des sociétés ‘privées').

- Une combinaison des deux.

Une comptabilité sur mesure

Chaque type de comptabilité répond à des points d'attention spécifiques et fait l'objet d'une réglementation qui lui est propre. Grâce à notre vaste expertise des administrations locales et à nos contacts directs avec l'ABB (agence flamande de l'administration intérieure), le SPF Finances et des fournisseurs de logiciels, nous pouvons identifier des points d'attention et des risques de manière (pro)active et nous adapter en conséquence.

Un soutien pragmatique

Nous abordons le processus de clôture comme une collaboration, d'une manière abordable et accessible. Notre méthode de travail est pragmatique, avec une implication intensive du personnel du service (financier). Cela garantit non seulement une communication transparente, mais aussi le partage des connaissances et la formation. Notre connaissance approfondie de différents logiciels représente une valeur ajoutée importante à cet égard.

Notre rôle de partenaire

En tant qu'expert et compagnon de route, nous vous soutenons à chaque étape du processus de clôture, en fonction de vos besoins spécifiques. Qu'il s'agisse d'un bref examen ou d'un accompagnement complet du processus de clôture, nous mettons l'accent sur une préparation minutieuse des comptes annuels et une présentation claire.

Notre soutien englobe :

- Des contrôles intermédiaires en vue de la clôture de l'exercice.

- Le traitement des commentaires de l'autorité de surveillance.

- La préparation et le dépôt des comptes annuels statutaires.

- …

Notre approche garantit que votre processus de clôture est efficace, correct et conforme à la réglementation.

Attention portée au respect des formalités fiscales

La fiscalité des administrations locales flamandes s'est considérablement complexifiée ces dernières années, tant sur le plan des impôts directs que des impôts indirects :

- Impôts directs : impôt des sociétés et des personnes morales, déclaration du précompte mobilier, précompte professionnel, fiches fiscales, etc.

- Impôts indirects : divers aspects en matière de TVA spécifiques au secteur public et à ses entités autonomisées. Il est essentiel que vous connaissiez votre statut en matière de TVA afin de pouvoir respecter vos obligations fiscales.

Notre soutien

En tant qu'expert et compagnon de route, nous guidons les administrations locales à travers les défis fiscaux les plus divers. Nos services consistent entre autres à :

- Effectuer une analyse fiscale afin d'identifier votre statut et les obligations qui s'y rapportent.

- Contrôler, préparer et soumettre les déclarations périodiques à la TVA.

- Préparer et déposer des déclarations à l'impôt des sociétés ou des personnes morales.

- Calculer et rectifier les subventions de prix.

- Aider à répondre à des demandes de renseignements ou en cas de contrôles de l'administration fiscale (TVA, impôt des sociétés, etc.).

- Demander des accords (préalables) à l'administration ou au Service des Décisions anticipées.

- Formuler des conseils ad hoc en matière de comptabilité et de fiscalité.

- …

Approche pragmatique et proactive

Nous ne nous contentons pas de fournir un soutien en matière de respect de formalités fiscales, mais nous assurons également la transparence, le partage des connaissances et une approche pragmatique. Notre expertise vous permet de gérer vos obligations fiscales de manière efficace et correcte, afin que vous puissiez vous concentrer sur les activités clés de votre administration.

3. Conseils & services financiers

Attention portée au besoin d'information

Le décret sur l'administration locale (DAL) ne contient actuellement pas de dispositions concrètes sur les rapports de gestion ou la mise en place d'un système d'information et de rapports de gestion. Il appartient aux administrations locales elles-mêmes de définir les détails du contrôle de l'organisation au sein de leur administration. Cela signifie que le contenu et le format des rapports de gestion, ainsi que la méthode de reporting, dépendent de facteurs tels que les outils de reporting disponibles, les données et les ressources en personnel au sein de chaque administration.

Les obligations légales liées aux comptes annuels fournissent souvent des informations insuffisantes ou incomplètes. Pour mener une politique financière solide, il faut nécessairement disposer de rapports internes et externes ciblés, précis, remis en temps opportun et pertinents.

Notre soutien

Nous pensons entre autres aux rapports suivants :

- Rapports semestriels et trimestriels : mises à jour de la situation financière et des actions à entreprendre au sein de l'entité.

- États des flux de trésorerie et analyse des débiteurs : pour soutenir une gestion efficace des liquidités.

- Rapports budgétaires : pour contrôler les performances et prendre des mesures correctives.

- Analyses des coûts : permet de comprendre les coûts variables et fixes pour améliorer l'efficacité et la rentabilité.

- Rapports de gestion : ils reprennent des indicateurs clés de performance (KPI) et des tendances sur le plan des données financières.

- Rapports destinés à rendre compte des subventions reçues de partenaires extérieurs ou d'autorités supérieures.

- …

Approche proactive et personnalisée

En tant qu'expert et compagnon de route, nous pouvons soutenir les administrations locales dans la préparation de rapports à la fois internes et externes. Ces rapports aident les mandataires à prendre des décisions éclairées et à maintenir la politique financière sur la bonne voie.

Attention portée à la capacité

Le marché de l'emploi est confronté à une pénurie importante et, à l'instar du secteur privé, les administrations locales éprouvent également des difficultés à attirer et à retenir le personnel adéquat. Plusieurs raisons peuvent justifier le recours à de la main-d'œuvre temporaire, telles que des remplacements pour cause de maladie, des projets ponctuels ou la rotation du personnel. Cette situation nécessite souvent un soutien supplémentaire.

Il est crucial de pouvoir compter sur un partenaire qui non seulement comprend vos besoins spécifiques, mais qui connaît également bien le secteur, et ce afin de pouvoir réagir rapidement et efficacement.

Notre approche

Chez Moore Public, vous pouvez compter sur l'expertise, l'expérience et la personnalité adéquates pour accomplir des tâches à la fois opérationnelles et stratégiques. Nous proposons une approche pratique et pragmatique et accordons une attention particulière au transfert de connaissances, tant au niveau opérationnel que de la gestion.

Solutions de capacité temporaire

En tant qu'expert et compagnon de route, nous pouvons vous aider à résoudre des problèmes de capacité temporaire. Les missions d'externalisation peuvent prendre différentes formes : temps plein, temps partiel, intensité et durée variables. Nous adaptons nos services à vos besoins spécifiques afin de parvenir ensemble à la solution la plus rentable.

Attention portée à la qualité et à la formation

Il existe un lien direct entre la qualité et la formation. Outre les connaissances de base nécessaires et le développement de compétences essentielles, il est crucial de se tenir au courant des dernières évolutions dans votre domaine professionnel. Les formations permettent aux employés de se familiariser avec les normes de qualité et les procédures qui sont essentielles pour garantir la qualité du travail.

Notre expertise dans le secteur

Compte tenu de notre spécialisation, nous connaissons non seulement les dernières tendances et évolutions au sein du secteur, mais nous pouvons également les traduire de manière pratique en fonction des besoins spécifiques des administrations locales.

Formations sur mesure

En tant qu'expert et compagnon de route, nous pouvons vous aider à dispenser des formations sur divers sujets, notamment :

- Formation à la TVA appliquée à votre dossier spécifique

- Formation CPG pour les (nouveaux) employés/mandataires

- ... et d'autres sujets pertinents

Contrairement à un audit externe, qui est réalisé par des auditeurs extérieurs à l'organisation (comme Audit Vlaanderen), un audit interne est réalisé au sein de l'organisation elle-même.

Audits internes dans des administrations locales

De plus en plus d'administrations locales choisissent de mettre en place leur propre fonction d'audit interne. Celle-ci consiste à examiner périodiquement au sein de l'organisation si les processus opérationnels et les méthodes de travail fonctionnent correctement et de manière fiable. Parallèlement, cela permet également de vérifier si ces processus sont correctement respectés.

L'objectif d'un audit interne consiste à contrôler le fonctionnement d'un ou de plusieurs processus. Une approche systématique et disciplinée de l'examen est une des conditions essentielles d'un audit de qualité. Les enseignements tirés d'audits internes permettent à l'organisation d'améliorer les processus. Grâce au contrôle de qualité supplémentaire, il est possible d'avoir une meilleure vue d'ensemble des points d'amélioration à la fois opérationnels et stratégiques.

Différents types d'audits internes

Les audits internes peuvent avoir des champs d'application différents en fonction de leur objectif :

- Audit de conformité : En tant qu'organisation, respectons-nous les législations et réglementations applicables ?

- Audit de processus : Évaluation des processus d'exploitation. Cela consiste à tester la ‘réalité papier' par rapport à la pratique. Quels sont les points positifs et les points à améliorer ? Comment pouvons-nous rendre les processus plus rapides, plus efficaces et moins coûteux ?

- Audit par thème : Un sujet spécifique au sein de l'organisation est radiographié. Il s'agit souvent de thèmes stratégiques tels que la satisfaction des clients ou des citoyens, la gestion de la vie privée, la sécurité de l'information, etc.

Notre soutien en cas d'audits internes

En tant qu'expert et compagnon de route, nous pouvons vous aider à mettre en place des systèmes de contrôle interne et/ou à renforcer la fonction d'audit interne. Nous fournissons des procédures et des outils de travail pour vous aider à mener des audits internes de manière efficace.