Le travailleur ou le dirigeant est alors taxé à l’impôt des personnes physiques sur cet ATN. Si en plus d’une voiture de société, une carte carburant est également octroyée, aucun avantage de toute nature supplémentaire ne sera calculé pour la mise à disposition de la carte carburant. Il n’y a pas non plus de réduction de l’ATN si une voiture de société est mise à disposition sans carte carburant. Comme pour la détermination du taux de déduction des frais de voiture, le montant de l’ATN dépendra des émissions de CO2 du véhicule concerné et est calculé à l’aide de la formule suivante :

Valeur catalogue x 6/7 x taux d'émission de CO2

À partir du 1er janvier 2025 (exercice fiscal 2026), le pourcentage d’émissions de CO2 sera calculé comme suit :

(émissions de CO2 – 59 (diesel) ou 71 (essence)) x 0,1 + 5,5

- Jusqu’au 31 décembre 2024 inclus (exercice d’imposition 2025), les émissions de référence étaient de 65 pour une voiture diesel et de 78 pour une voiture essence.

- Le taux d’émission de CO2 obtenu ne doit pas dépasser les 18 %, ni être inférieur au taux minimum légal de 4 %.

- On entend par « valeur catalogue » : le prix catalogue du véhicule à l’état neuf lorsqu’il est vendu à un particulier, y compris les options et la TVA effectivement payée, sans tenir compte d’aucune réduction, diminution, rabais ou ristourne.

IL Y A TOUJOURS UN MINIMUM L’ATN à imputer pour l’exercice d’imposition 2026 ne peut en aucun cas être inférieur à 1.650 euros par an.

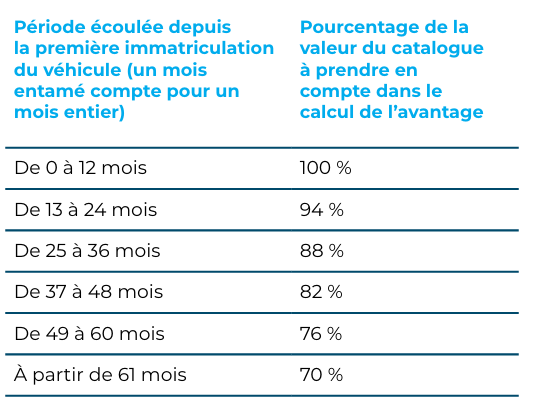

Pour tenir compte de la perte de valeur d’une voiture au fur et à mesure de son utilisation, la période qui s’est écoulée depuis la date de la première immatriculation est prise en compte et la valeur catalogue doit être multipliée par un pourcentage tel que déterminé selon le tableau ci-dessous :

Et si seule une carte de carburant est mise à disposition ?

Si, en tant qu’employeur, vous mettez uniquement une carte carburant à disposition et non une voiture de société, l’utilisation de la carte carburant pour des trajets privés constitue un avantage de toute nature imposable dans le chef du contribuable. N’oubliez pas que les déplacements domicile lieu de travail sont considérés comme étant des déplacements privés. En disposant d’une carte carburant, le contribuable se voit taxer sur base de la valeur réelle de l’avantage mis à sa disposition. Cela signifie que l’avantage de toute nature imposable correspond au montant que vous avez payé avec votre carte carburant pour le carburant consommé pour vos déplacements privés. En d’autres termes, vous déterminez quel est le pourcentage de vos déplacements professionnels et vous appliquez ce pourcentage au montant total de carburant consommé

N’OUBLIEZ PAS L’IMPÔT DES SOCIÉTÉS !

L’avantage de toute nature est partiellement imposable à l’impôt des sociétés. En principe, il convient d’inclure 17 % de l’ATN dans la base imposable de l’entreprise en tant que dépenses non admises à moins que votre entreprise ne prenne en charge tout ou partie des frais de carburant. Dans ce cas, le pourcentage est majoré et 40 % de l’ATN doivent être inclus dans la base imposable de l’entreprise.

Vous voulez en savoir plus sur la fiscalité automobile ? Découvrez-le dans notre e-book gratuit !