Réductions groupe-cible fédérales – premiers engagements

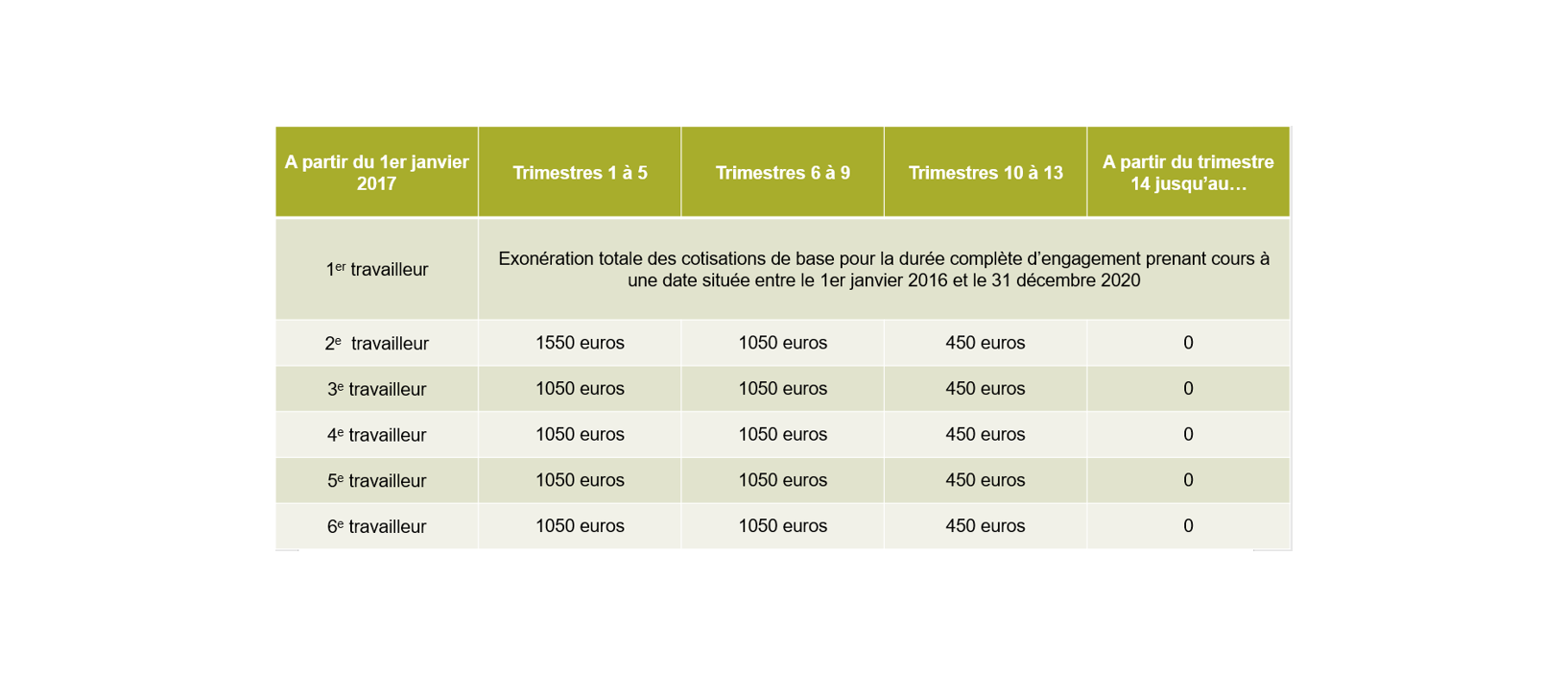

Depuis le 1er janvier 2016, les nouveaux employeurs bénéficient d’une exonération illimitée des cotisations sociales pour l’engagement de leur premier travailleur entre le 1er janvier 2016 et le 31 décembre 2020. Pour les cinq travailleurs suivants, ils bénéficieront en outre de réductions groupe-cible qui sont limitées dans le temps. Les montants des réductions groupe-cible pour l’engagement d’un troisième à sixième collaborateur ont été majorés à partir du 1er janvier 2017 ; la durée de l’octroi des réductions a en outre été prolongée.

Exonération illimitée pour un premier engagement

Il doit s’agir d’un premier engagement réalisé par un nouvel employeur. Pour entrer en ligne de compte pour une exonération pour premier engagement, l’employeur ne peut:

- Soit jamais avoir occupé de personnel, c’est-à-dire ne jamais avoir été assujetti à l’ONSS pour l’occupation de travailleurs;

- Soit ne pas avoir été assujetti aux lois ONSS dans le courant des quatre trimestres qui précèdent le trimestre au cours duquel le premier travailleur est engagé.

Si cette condition est remplie, l’ONSS examinera si l’employeur ne constitue pas une « unité technique d’exploitation » avec un autre employeur. L’exonération pour un premier engagement doit en effet toujours avoir trait à un véritable engagement supplémentaire dans une unité technique d’exploitation et elle ne sera jamais accordée pour le remplacement d’un travailleur au sein d’une même unité technique d’exploitation.

L’exonération complète des cotisations ONSS de base pour le premier engagement est illimitée dans le temps.

- Il s’agit d’une exonération complète des cotisations de base. Certaines cotisations particulières restent cependant dues (p. ex. la cotisation trimestrielle pour congés annuels, la cotisation annuelle pour congés annuels, la cotisation spéciale accidents du travail, etc.). Ces cotisations particulières diffèrent selon le type de contrat de travail (employé/ouvrier), la taille et la nature de l’entreprise (avec ou sans finalité commerciale ou industrielle) et le secteur dans lequel celle-ci opère.

- L’exonération pour premier travailleur n’est pas individualisée. L’engagement du tout premier travailleur ouvre le droit à l’exonération. Il appartient ensuite à l’employeur de désigner chaque trimestre pour quel travailleur il demande l’exonération. Il est donc parfaitement possible que le travailleur qui ouvrait initialement le droit n’est plus au service de l’employeur. Concrètement, c’est le secrétariat social qui examine chaque trimestre comment on peut optimiser cette exonération.

Extension des réductions groupe-cible premiers engagements

Avec l’instauration de l’exonération pour premier engagement, les groupes-cibles existants passent de cinq à six travailleurs. Concrètement, cela signifie que les forfaits et le nombre de trimestres durant lesquels la réduction groupe-cible existante a été appliquée avant le 1er janvier 2016 pour le premier au cinquième travailleur sont désormais accordés intégralement pour les deuxième à sixième travailleurs. À partir du 1er janvier 2017, les montants des réductions sont majorés et accordés pour une période plus longue.

Ce nouveau régime prend effet le 1er janvier 2017. L’employeur qui bénéficiait déjà d’une réduction de cotisations dans le cadre de la présente réduction groupe-cible peut encore bénéficier de l’ancien régime (tel qu’il était applicable au 31 décembre 2016).

Intervention dans les frais du secrétariat social

Un nouvel employeur qui s’affilie à un secrétariat social agréé peut en outre bénéficier d’une intervention de 36,45 euros par trimestre pour les trimestres durant lesquels il demande une réduction groupe-cible pour un premier engagement. L’employeur bénéficiera de cette intervention pour chaque trimestre durant lequel il jouit d’un avantage pour premier engagement.

Réductions groupe-cible régionales – Réductions groupe-cible individualisées

La Flandre a décidé d’élaborer de nouvelles réductions groupe-cible pour l’engagement de jeunes (<25 ans), de personnes âgées (55+ ans) et de personnes atteintes d’un handicap au travail (prime de soutien flamande VOP). L’instauration de ces nouvelles réductions groupe-cible va de pair avec une simplification radicale causant la disparition d’un nombre de mesures existantes à partir du 1er janvier 2016 ou du 1er janvier 2017, telles qu’Activa, Activa Start, Activa Handicap, la prime à l’embauche pour les 50+ et la réduction groupe-cible pour restructuration. À titre transitoire, un scénario d’extinction a été élaboré, permettant entre autres le maintien jusqu’au 31 décembre 2018 des avantages qui étaient déjà accordés au moment de l’abrogation.

La réduction groupe-cible pour jeunes travailleurs

Cette nouvelle réduction groupe-cible remplace la réduction groupe-cible pour jeunes très peu qualifiés, peu qualifiés ou moyennement qualifiés de moins de 19 ans. Concrètement, la nouvelle réduction groupe-cible prévoit 2 réductions distinctes:

La réduction groupe-cible pour jeunes travailleurs – moyennement qualifiés et peu qualifiés:

- Les jeunes peu qualifiés ne peuvent pas être détenteurs d’un diplôme ou d’un certificat de l’enseignement secondaire 2e année d’études du 3e degré. Le VDAB atteste et décide qui entre en ligne de compte. Le VDAB communique le niveau d’études à l’ONSS par flux électronique;

- Les jeunes moyennement qualifiés peuvent tout au plus avoir un diplôme ou certificat de l’enseignement secondaire, 2e année d’études 3e degré ou équivalent. Le VDAB atteste et décide qui entre en ligne de compte. Le VDAB communique le niveau d’études à l’ONSS par flux électronique.

La réduction groupe-cible pour jeunes travailleurs – apprentis en formation en alternance et jeunes suivant l’enseignement secondaire professionnel à temps partiel (les jeunes DBSO ou deeltijds beroepssecundair onderwijs) avec un contrat de travail à temps partiel:

- Les apprentis en formation en alternance dont il est question à l’article 1bis de l’Arrêté royal du 28 novembre 1969;

- Les jeunes suivant l’enseignement secondaire professionnel à temps partiel qui sont liés par un contrat de travail à temps partiel en exécution de certaines formations en alternance.

À combien s’élèvent ces réductions?

- La réduction groupe-cible pour l’engagement dans le courant de la formation s’élève à 1000 euros par trimestre, pour les trimestres 1 à 7 durant la période d’occupation. À l’issue de la formation comme apprentis, l’employeur peut demander la réduction jeunes travailleurs – moyennement et peu qualifiés, étant entendu que les trimestres durant lesquels il a bénéficié de cette réduction n’entrent pas en ligne de compte pour la réduction pour jeunes peu et moyennement qualifiés.

- La réduction groupe-cible pour l’engagement de jeunes travailleurs peu qualifiés (<25 ans) s’élève à 1150 euros par trimestre pour les trimestres de 1 à 7.

- La réduction groupe-cible pour l’engagement de jeunes travailleurs moyennement qualifiés (<25 ans) s’élève à 1000 euros par trimestre pour les trimestres de 1 à 7.

Quelles sont les conditions pour pouvoir bénéficier de ces réductions groupe-cible?

- Les engagements de jeunes de moins de 25 ans, qui travaillent dans ou dépendent d’une unité d’établissement en Flandre doivent avoir lieu après le 1er juillet 2016.

- Le salaire trimestriel de référence du jeune travailleur doit être inférieur au plafond salarial déterminé:

- 7500 euros durant le trimestre de l’engagement et les 3 trimestres suivants;

- 8100 euros durant les 4 trimestres suivants.

- Les jeunes peu et moyennement qualifiés, ainsi que les jeunes DBSO doivent établir un dossier électronique (portfolio) auprès du VDAB.

Réductions groupe-cible pour travailleurs âgés

Cette nouvelle réduction groupe-cible remplace la réduction groupe-cible existante pour personnes âgées. Le montant de la réduction groupe-cible dépend de l’âge du travailleur (+55 ans) et du fait qu’il s’agit d’un engagement ou d’une occupation en cours.

Réduction groupe-cible pour l’engagement de demandeurs d’emploi âgés inoccupés:

- Une réduction forfaitaire de 1150 euros pour les trimestres 1 à 7 si le travailleur engagé a au moins 55 ans le dernier jour du trimestre de son engagement et n’a pas encore atteint l’âge de 60 ans;

- Une réduction forfaitaire de 1500 euros pour les trimestres 1 à 7 si le travailleur engagé a au moins 60 ans le dernier jour du trimestre de son engagement et n’a pas encore atteint l’âge de la pension.

Réduction groupe-cible pour les travailleurs âgés en activité:

- Une réduction forfaitaire de 600 euros si le travailleur âgé en activité a au moins 55 ans le dernier jour du trimestre;

- Une réduction forfaitaire de 1150 euros si le travailleur âgé en activité a au moins 60 ans le dernier jour du trimestre.

Quelles sont les conditions pour pouvoir bénéficier de cette réduction groupe-cible?

- Elle ne sera applicable qu’à partir du 1er juillet 2017 et uniquement pour les employeurs du secteur privé.

- Les demandeurs d’emploi âgés inoccupés ne peuvent pas avoir été au service du même employeur durant les 4 trimestres précédant leur engagement et ils doivent en outre être inscrits comme demandeurs d’emploi inoccupés auprès du VDAB.

- Le salaire trimestriel de référence du travailleur âgé pour le trimestre en cours doit être inférieur à 13 400 euros.

La prime de soutien flamande (VOP ou Vlaamse ondersteuningspremie)

La prime de soutien flamande (VOP) existante est maintenue, mais a été étendue aux travailleurs de l’économie sociale et aux indépendants à titre de profession accessoire. La prime VOP tend d’une part à compenser les employeurs de la perte de rendement causée par un travailleur atteint d’un handicap au travail et d’autre part à promouvoir l’intégration de ce travailleur dans le circuit du travail. La prime est un pourcentage de la rémunération de référence plafonnée et est accordée normalement durant vingt trimestres à partir du trimestre de la demande et ce, selon le schéma suivant:

- Trimestre 1-5: 40%

- Trimestre 6-9: 30%

- Trimestre 10-20: 20%

La rémunération de référence est égale à la rémunération brute, majorée des cotisations patronales ONSS normales et diminuée de la réduction ONSS. En cas d’une occupation à temps plein, la rémunération de référence est en plus plafonnée au double du revenu minimum mensuel moyen garanti.

Incitant à l’embauche pour les demandeurs d’emploi de longue durée

Le nouvel incitant à l’embauche flamand pour demandeurs d’emploi de longue durée a été introduit par l’Arrêté royal du 17 février 2017 et est entré en vigueur le 1er mars 2017. Cet incitant à l’embauche remplace l’allocation de travail et la réduction groupe-cible, mieux connues sous le terme ‘plan activa’. L’incitant à l’embauche sera accordé par le VDAB aux entreprises qui remplissent certaines conditions:

- L’engagement d’un demandeur d’emploi inoccupé qui était inscrit, au moment de son engagement, depuis au moins 2 ans comme demandeur d’emploi inoccupé et qui a minimum 25 ans et maximum 54 ans;

- Avec qui on a conclu un contrat de travail à durée indéterminée;

- Et qui est occupé dans une exploitation de la Région flamande.

L’incitant à l’embauche est payé en deux tranches:

- Max. 1 250 euros en cas d’une occupation en cours de 3 mois;

- Max. 3 000 euros en cas d’une occupation en cours de 12 mois.

La subvention est accordée proportionnellement en cas d’engagement à temps partiel. L’entreprise doit introduire la demande dans les 3 mois qui suivent l’engagement. Pour les engagements entre le 1er janvier 2017 et le 1er mars 2017, la demande doit être introduite avant le 1er juin 2017.

Conclusion

L’instauration des nouvelles réductions groupe-cible suite à la sixième réforme de l’État simplifie dans une large mesure la réduction groupe-cible existante. À la suite de cette restructuration, les mesures Activa, ActivaStart, Activa Handicap, la prime à l’embauche pour les 50+ et la réduction groupe-cible pour restructuration disparaissent. Les avantages des anciens systèmes encore en cours au moment de l’abrogation continueront toutefois à courir jusqu’au 31 décembre 2018 au plus tard.