Federale Doelgroepverminderingen – eerste aanwervingen

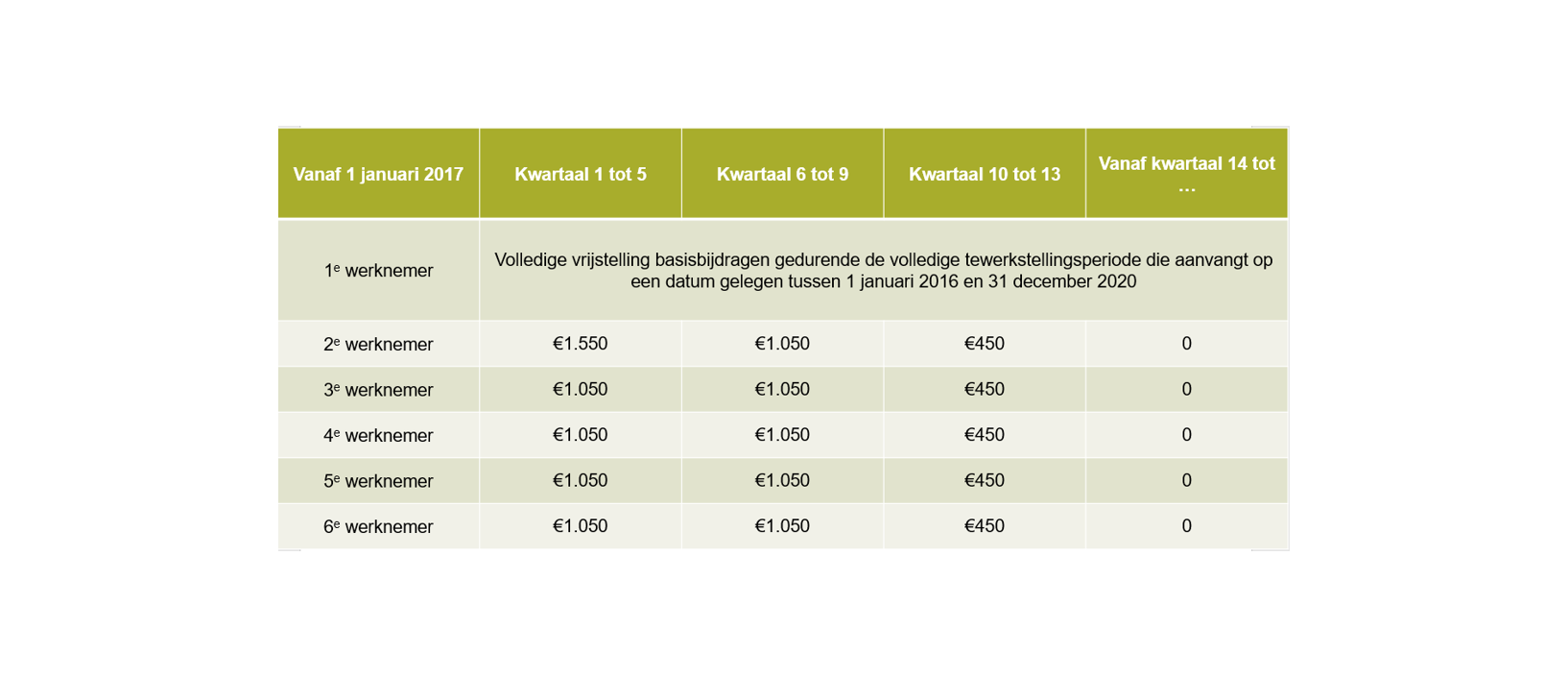

Sinds 1 januari 2016 genieten nieuwe werkgevers voor de aanwerving van hun eerste werknemer tussen 1 januari 2016 en 31 december 2020 een onbeperkte vrijstelling van sociale bijdragen. Voor de volgende vijf werknemers bestaan er doelgroepverminderingen die beperkt zijn in de tijd. Vanaf 1 januari 2017 werden de bedragen van de doelgroepverminderingen voor de aanwerving van een derde tot de zesde werknemer verhoogd waarbij zij daarenboven ook voor een langere tijd worden toegekend.

Levenslange vrijstelling voor een eerste aanwerving

Het moet gaan om de eerste aanwerving door een nieuwe werkgever. Om in aanmerking te komen voor een vrijstelling voor een eerste aanwerving mag de werkgever:

- Ofwel nog nooit personeel hebben tewerkgesteld, d.w.z. nooit onderworpen zijn geweest aan de RSZ voor tewerkstelling van werknemers;

- Ofwel niet onderworpen zijn geweest aan de RSZ wetgeving in de loop van de vier kwartalen voorafgaand aan het kwartaal waarin de eerste werknemer wordt aangeworven.

Indien deze voorwaarde is vervuld dan zal de RSZ nagaan of de werkgever met een andere werkgever geen ‘technische bedrijfseenheid’ uitmaakt. De vrijstelling eerste aanwerving moet immers steeds betrekking hebben om een echte extra aanwerving in de technische bedrijfseenheid, en zal nooit worden toegekend voor de vervanging van een werknemer binnen dezelfde technische bedrijfseenheid.

De volledige vrijstelling van de basis werkgeversbijdragen RSZ voor de eerste aanwerving geldt voor onbepaalde duur.

- Het gaat om een volledige vrijstelling van de basisbijdragen. Bepaalde bijzondere bijdragen blijven evenwel verschuldigd (vb. kwartaalbijdrage jaarlijkse vakantie, jaarlijkse bijdrage jaarlijkse vakantie, speciale bijdrage arbeidsongevallen, etc.). Deze bijzondere bijdragen zijn afhankelijk van het contract (bediende/arbeid), de grootte en de aard van de onderneming (met of zonder handels-of industrieel doel), en de sector waarin deze actief is.

- De vrijstelling voor de eerste werknemer is niet gepersonaliseerd. De aanwerving van de allereerste werknemer opent het recht op de vrijsteling. Het is vervolgens aan de werkgever om elk kwartaal de werknemer aan te duiden waarvoor hij de vrijstelling inroept. Het is dan ook best mogelijk dat de werknemer die oorspronkelijk het recht opende, niet meer in dienst is. In praktijk bekijkt het sociaal secretariaat per kwartaal hoe deze vrijstelling kan worden geoptimaliseerd.

Uitbreiding doelgroepvermindering eerste aanwervingenMet de invoering van de vrijstelling voor de eerste aanwerving werden de bestaande doelgroepverminderingen uitgebreid van vijf naar zes werknemers. Concreet wil dat zeggen dat de forfaits en het aantal kwartalen waarin de bestaande doelgroepvermindering vóór 1 januari 2016 werd toegepast voor de eerste tot de vijfde werknemer integraal werd doorgeschoven naar de tweede tot de zesde werknemer. Vanaf 1 januari 2017 worden de bedragen voor de verminderingen verhoogd en voor een langere tijd toegekend.

Deze nieuwe regeling heeft uitwerking met ingang van 1 januari 2017. De werkgever die daarvoor al genoot van een bijdragevermindering in het kader van deze doelgroepvermindering, kan verder gebruik maken van de oude regeling (zoals van toepassing op 31 december 2016).

Tussenkomst in de kosten van het sociaal secretariaat

Daarnaast heeft een nieuwe werkgever die aansluit bij een erkend sociaal secretariaat recht op een tussenkomst van € 36,45 per kwartaal voor de kwartalen dat hij een doelgroepvermindering voor een eerste werknemer aanvraagt. Elk kwartaal dat de werkgever een voordeel voor een eerste aanwerving geniet, kan er van deze tussenkomst genoten worden.

Gewestelijke Doelgroepverminderingen – Persoonsgebonden doelgroepverminderingen

Vlaanderen heeft er voor gekozen om nieuwe doelgroepverminderingen uit te werken voor de aanwerving van jongeren (<25jaar), van ouderen (55+jaar) en van personen met een arbeidsbeperking (VOP-premie).

De invoering van deze nieuwe doelgroepverminderingen gaat gepaard met een drastische vereenvoudiging waarbij een aantal bestaande maatregelen zijn verdwenen vanaf 1 januari 2016 of 1 januari 2017, zoals bijvoorbeeld de Activa, Activa Start, Activa Handicap, de tewerkstellingspremie 50+ en de doelgroepvermindering voor herstructurering. Als overgangsmaatregel geldt hier een uitdoofscenario, nl. dat de toegekende voordelen die lopen op de datum van afschaffing verder blijven lopen tot uiterlijk 31 december 2018.

Doelgroepvermindering voor jonge werknemers

Deze nieuwe doelgroepvermindering komt ter vervanging van de doelgroepvermindering voor erg laaggeschoolde, laaggeschoolde en middengeschoolde jongeren en jongeren van minder dan 19 jaar.

Concreet bestaat de nieuwe doelgroepvermindering uit 2 afzonderlijke verminderingen:

De doelgroepvermindering voor jonge werknemers – middengeschoolden en laaggeschoolden:

- Laaggeschoolden jongeren mogen geen diploma of getuigschrift secundair onderwijs 2e leerjaar 3egraad hebben. De VDAB attesteert en bepaalt wie in aanmerking komt. Via een elektronische flux geeft de VDAB het studieniveau door aan de RSZ;

- Middengeschoolde jongeren mogen hoogstens een diploma of getuigschrift secundair onderwijs, 2de leerjaar 3de graad of gelijkwaardig hebben. VDAB attesteert en bepaalt wie in aanmerking komt. Via elektronische flux heeft de VDAB het studieniveau door aan de RSZ.

De doelgroepvermindering voor jonge werknemers – leerlingen alternerend leren en DBSO-jongeren (deeltijds beroeps secundair onderwijs) met een deeltijdse arbeidsovereenkomst:

- Leerlingen alternerend leren zoals bedoeld in artikel 1bis van het Koninklijk Besluit van 28 november 1969;

- Jongeren in het deeltijds beroeps secundair onderwijs die in uitvoering van bepaalde alternerende opleidingen verbonden zijn met een deeltijdse arbeidsovereenkomst

Wat is nu het bedrag van deze verminderingen?

- De doelgroepvermindering voor de tewerkstelling tijdens de opleiding bedraagt € 1.000 per kwartaal, voor het 1e tot het 7e kwartaal tijdens de duur van hun tewerkstelling. Na afloop van de opleiding als leerling kan de werkgever beroep doen op de vermindering jonge werknemers – middengeschoolden en laaggeschoolden waarbij de kwartalen dat deze vermindering genoten werd niet meetellen voor de vermindering laag- en middengeschoolden.

- De doelgroepvermindering voor de tewerkstelling van laaggeschoolden jonge werknemers (<25 jaar) bedraagt € 1.150 per kwartaal voor kwartaal 1 tot 7.

- De doelgroepvermindering voor tewerkstelling van middengeschoolden jonge werknemers (<25 jaar) bedraagt € 1.000 per kwartaal voor kwartaal 1 tot 7.

Wat zijn de voorwaarden om deze doelgroepverminderingen te kunnen genieten?

- De indienstnames na 1 juli 2016 van jongeren tot 25 jaar die werkzaam zijn in of afhangen van een vestigingseenheid in Vlaanderen.

- Het referteloonkwartaalloon van de jonge werknemer is lager dan de vastgestelde loongrens:

- € 7.500 gedurende het kwartaal van indiensttreding en de 3 daaropvolgende kwartalen;

- € 8.100 gedurende de daaropvolgende 4 kwartalen.

- De laag- en middengeschoolde jongeren, evenals de DBSO-jongeren moeten een elektronisch dossier (portfolio) bij de VDAB samenstellen.

Doelgroepvermindering oudere werknemers

Deze nieuwe doelgroepvermindering komt in de plaats van de bestaande doelgroepvermindering voor ouderen. Het bedrag van de doelgroepvermindering hangt af van de leeftijd van de werknemer (+55 jaar) en of het gaat om een indienstname of een voortgezette tewerkstelling.

Doelgroepvermindering voor de indienstneming van oudere niet-werkende werkzoekenden:

- Een forfaitaire vermindering van € 1.150 voor kwartaal 1 tot 7 als de aangeworven werknemer op de laatste dag van het kwartaal van indienstneming minimaal 55 jaar is en de leeftijd van 60 jaar nog niet heeft bereikt;

- Een forfaitaire vermindering van € 1.500 voor kwartaal 1 tot 7 als de aangeworven werknemer op de laatste dag van het kwartaal van indienstneming minimaal 60 jaar is en de pensioenleeftijd nog niet heeft bereikt.

Doelgroepvermindering voor oudere zittende werknemers:

- Een forfaitaire vermindering van € 600 als de oudere zittende werknemer op de laatste dag van het kwartaal minimaal 55 jaar is;

- Een forfaitaire vermindering van € 1.150 als de oudere zittende werknemer op de laatste dag van het kwartaal minstens 60 jaar is.

Wat zijn de voorwaarden om van deze doelgroepvermindering te kunnen genieten?

- Deze is pas van toepassing vanaf 1 juli 2017 en beperkt tot werkgevers uit de privésector.

- Oudere niet-werkende werkzoekende werknemers mogen gedurende de 4 kwartalen voorafgaand aan de indienstname niet bij dezelfde werkgever in dienst zijn geweest en moeten ingeschreven zijn als niet- werkende werkzoekende bij de VDAB.

- Het refertekwartaalloon van de oudere werknemer van het lopende kwartaal moet lager zijn dan 13.400 EUR.

Vlaamse ondersteuningspremie (VOP)

De reeds bestaande Vlaamse ondersteuningspremie (VOP) blijft behouden, maar werd verder uitgebreid tot werknemers uit de sociale economie en zelfstandigen in bijberoep. De VOP is bedoeld enerzijds voor werkgevers ter compensatie van het rendementsverlies van een werknemer met een arbeidshandicap en anderzijds om de integratie van die werknemer in het arbeidscircuit te bevorderen. De premie is een percentage van het geplafonneerd referteloon en wordt normaal gezien gedurende twintig kwartalen toegekend vanaf het kwartaal van aanvraag en dit volgens onderstaand schema:

- Kwartaal 1-5: 40%

- Kwartaal 6-9: 30%

- Kwartaal 10-20: 20%

Het referteloon is gelijk aan het brutoloon vermeerderd met de gewone werkgeversbijdragen RSZ en verminderd met de RSZ-vermindering. Bij een voltijdse tewerkstelling wordt het referteloon bovendien geplafonneerd tot het dubbele van het gewaarborgd gemiddeld minimummaandinkomen.

Aanwervingsincentive voor langdurig werkzoekenden

De nieuwe Vlaamse aanwervingsincentive voor langdurig werkzoekenden werd ingevoerd bij KB van 17 februari 2017 en is in werking getreden vanaf 1 maart 2017. Deze aanwervingsincentive vervangt de werkuitkering en de doelgroepvermindering eerder bekend onder de naam ‘activaplan’. De aanwervingsincentive zal door de VDAB worden toegekend aan ondernemingen die aan bepaalde voorwaarden voldoen:

- De aanwerving van een niet-werkende werkzoekende die op het ogenblik van zijn indienstneming minstens 2 jaar als niet-werkende werkzoekende is ingeschreven en minstens 25 jaar en hoogstens 54 jaar is;

- Er wordt een arbeidsovereenkomst van onbepaalde duur afgesloten;

- De werknemer wordt tewerkgesteld in een exploitatie van het Vlaams Gewest.

De aanwervingsincentive wordt in twee schijven uitbetaald:

- Max. € 1.250 bij een voortdurende tewerkstelling van 3 maanden;

- Max. € 3.000 bij een voortdurende tewerkstelling van 12 maanden.

Bij een deeltijdse tewerkstelling wordt deze subsidie pro rata toegekend. De onderneming moet de aanvraag indienen binnen de 3 maanden na de indiensttreding. Voor aanwervingen tussen 1 januari 2017 en 1 maart 2017 moet de aanvraag vóór 1 juni 2017 worden ingediend.

Besluit

De invoering van de nieuwe doelgroepverminderingen ten gevolge van de zesde staatshervorming maakt een aanzienlijke vereenvoudiging uit van het bestaande doelgroepvermindering systeem. Ingevolge deze herstructurering verdwijnen namelijk de Activa, ActivaStart, Activa Handicap, de tewerkstellingspremie 50 + en de doelgroepvermindering voor herstructureringen. De toegekende voordelen onder deze oude systemen die lopen op datum van de afschaffing, lopen wel verder tot uiterlijk 31 december 2018.