De quoi s’agit-il ?

Les frais propres à l’employeur sont les frais qu’un employé ou un dirigeant engage pour l’entreprise. Il s’agit, pour l’employeur ou la société, de frais professionnels.

Le remboursement de ces frais est exonéré de cotisations de sécurité sociale et de précompte mobilier pour l’employé ou le dirigeant bénéficiaire. À quelques exceptions près et en fonction des frais réels, ceux-ci sont déductibles fiscalement pour l’employeur.

Un employeur peut, sous certaines conditions, accorder une indemnité forfaitaire. Il est également possible, sur la base de pièces justificatives, de rembourser les frais réels comme indemnité variable.

Sur les fiches fiscales 281.10 et 281.20, ces frais peuvent encore être traités assez facilement pour l’année de revenus 2021.

Changements à partir des revenus 2022

Une circulaire du 26 février 2021 relative aux interventions de l’employeur pour le télétravail mentionne une modification des obligations de fiche pour indemnités à partir du 1er janvier 2022. Même si de nombreuses incertitudes subsistent, nous levons le voile sur ce que nous savons déjà.

Depuis le 1er janvier 2022, l’obligation de fiche est renforcée, en particulier pour les indemnités variables accordées à l’employé ou au dirigeant en remboursement de frais réels propres à l’employeur. Vous devez désormais justifier ces frais dans les fiches individuelles et inclure la valeur réelle, ce qui alourdit considérablement la charge administrative.

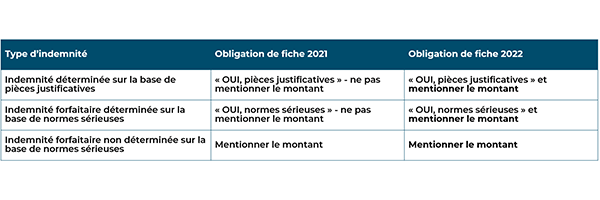

Aperçu des mentions sur les fiches 281.10 et 281.20

Qui a payé les frais ?

Lorsque vous recevez une facture ou un reçu, vous devez vérifier qui a payé.

- L’employé avance les frais

Si les frais ne sont pas immédiatement facturés au nom de l’entreprise ou de l’employeur concernés, et que l’employeur les rembourse ensuite, ceux-ci doivent désormais figurer sur la fiche 281.10. Le paiement doit être traçable lorsque le montant est payé à partir du compte de caisse ou transféré sur le compte personnel de l’employé. Dans certains systèmes comptables, vous pouvez le mentionner lors de la saisie des factures. Si ce n’est pas possible, vous devez tenir des registres séparés.

- Le dirigeant avance les frais

Il en va de même pour les dirigeants. Si les dépenses professionnelles sont avancées à titre privé, elles doivent être incluses sur la fiche 281.20. Les remboursements via le compte courant ou d’une autre manière doivent être affectés. Si vous payez des frais d’entreprise à titre privé et que vous les comptabilisez sur le compte courant, ceux-ci doivent figurer sur la fiche.

Sanction en cas de mention incorrecte

Le fait de ne pas tenir correctement ces données entraîne des sanctions.

Les frais remboursés sur la base de pièces justificatives et qui ne sont pas correctement déclarés seront toujours déductibles au sein de la société, mais entraîneront une sanction administrative. Il n’est pas encore clair si cette sanction s’applique par fiche ou par violation. De même, le montant de cette sanction administrative n’est pas encore connu.

Contrairement à ce qui s’applique aux indemnités forfaitaires, le fait de ne pas mentionner correctement le montant n’entraîne pas l’application de la taxation au titre de commissions secrètes.

Quelles mesures concrètes pouvez-vous prendre ?

Afin de réduire au minimum la charge administrative et d'éviter autant que possible les éventuelles amendes, il est conseillé :

- de mettre le plus grand nombre possible de factures / reçus au nom de la société ou de l’employeur, même si ceux-ci sont payés personnellement. La société ou l’employeur remboursera alors les frais sans qu’il soit nécessaire de les mentionner sur la fiche.

- d’amortir le moins possible via le compte courant, mais de rembourser concrètement les frais si un paiement privé a été effectué sans facture / reçu au nom de l’entreprise ou de l’employeur. Ainsi, il ne fait aucun doute quels frais doivent être repris dans la fiche via un seul compte « remboursement FPE ».

N'hésitez pas à prendre contact avec nos experts si vous souhaitez obtenir plus d’informations sur cette nouvelle obligation.

Contactez l'un de nos experts