Waarover gaat het?

Kosten eigen aan de werkgever zijn kosten die een werknemer of een bedrijfsleider maakt voor het bedrijf. Voor de werkgever of de vennootschap zijn dat beroepskosten.

De terugbetaling van deze kosten is vrijgesteld van sociale zekerheidsbijdragen en bedrijfsvoorheffing voor de begunstigde werknemer of bedrijfsleider. Op enkele uitzonderingen na en afhankelijk van de concrete kosten, zijn ze fiscaal aftrekbaar voor de werkgever.

Onder bepaalde voorwaarden kan een werkgever een forfaitaire kostenvergoeding toekennen. Het is ook mogelijk de werkelijke kosten terug te betalen als een variabele kostenvergoeding aan de hand van bewijsstukken.

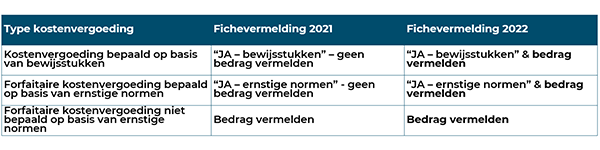

Op de fiscale fiches 281.10 en 281.20 kunnen deze kosten voor inkomstenjaar 2021 nog vrij eenvoudig verwerkt worden.

Wijzigingen vanaf inkomsten 2022

In een circulaire van 26 februari 2021 over tussenkomsten van de werkgever voor thuiswerk wordt melding gemaakt van een wijziging aan de ficheverplichtingen voor kostenvergoedingen vanaf 1 januari 2022. Hoewel er nog heel wat onzekerheden bestaan, lichten we graag toe wat we wel al weten.

Sinds 1 januari 2022 is de ficheverplichting verstrengd. In het bijzonder voor de variabele vergoedingen toegekend aan de werknemer of bedrijfsleider als terugbetaling van werkelijke kosten eigen aan de werkgever. Die kosten moet u voortaan verantwoorden in de individuele fiches en u moet de werkelijke waarde opnemen. Dat brengt een pak meer administratief werk mee.

Overzicht van vermeldingen op de fiches 281.10 en 281.20

Wie betaalde de kosten?

Bij het ontvangen van een factuur of bon moet u nagaan wie betaald heeft.

- De werknemer schiet de kosten voor

Als de kosten niet meteen op factuur gezet werden op naam van de betreffende vennootschap of werkgever en de werkgever ze vervolgens terugbetaalt, dan moeten ze voortaan opgenomen worden op de fiche 281.10. De betaling moet te traceren zijn wanneer het bedrag vereffend wordt uit de kas of op de persoonlijke rekening van de werknemer wordt gestort. In sommige boekhoudsystemen kan u dat vermelden bij het boeken van de facturen. Is dat niet mogelijk, dan moet u een aparte administratie bijhouden.

- De bedrijfsleider schiet de kosten voor

Hetzelfde geldt voor bedrijfsleiders. Worden beroepskosten privé voorgeschoten, dan moeten ze opgenomen worden op de fiche 281.20. Terugbetalingen via rekening-courant of op een andere manier moeten worden toegewezen. Indien u vennootschapskosten privé betaalt en op rekening-courant boekt, moet u ze opnemen op de fiche.

Sanctie bij onjuiste vermelding

Het niet correct bijhouden van deze gegevens wordt gesanctioneerd.

Kosten die terugbetaald worden op basis van bewijsstukken en niet correct vermeld worden, blijven nog altijd aftrekbaar binnen de vennootschap, maar geven aanleiding geven tot een administratieve sanctie. Het is nog onduidelijk of het gaat om een sanctie per fiche of een sanctie per overtreding. Ook over het bedrag van deze administratieve sanctie bestaat nog onduidelijkheid.

In tegenstelling tot wat geldt voor de forfaitaire onkostenvergoedingen heeft het niet correct vermelden van het bedrag niet tot gevolg dat de aanslag geheime commissielonen wordt toegepast.

Welke concrete stappen kan u zetten?

Om de administratieve last zo klein mogelijk te houden en eventuele boetes zoveel mogelijk te vermijden, is het aan te raden om:

- Zoveel mogelijk facturen/bonnen op naam van de vennootschap of werkgever te zetten ook al wordt er persoonlijk betaald. De terugbetaling gebeurt dan door de vennootschap of werkgever zonder dat vermelding op de fiche noodzakelijk is.

- Zo weinig mogelijk af te boeken via rekening-courant, maar de kosten concreet terug te betalen indien er effectief een privébetaling plaatsvond zonder factuur/bon op naam van de vennootschap of werkgever. Op die manier is het duidelijk via één rekening ‘terugbetaling KEW’ welke kosten er concreet op de fiche opgenomen moeten worden.

Wenst u meer informatie over deze gewijzigde verplichting, aarzel dan niet om contact op te nemen met onze experten.

Neem contact op met één van onze experten