Principe général de déductibilité des véhicules hybrides acquis à partir du

01/01/2026

Véhicules concernés

Sont visés :

- les voitures particulières hybrides ;

- les véhicules à usage mixte ;

- les minibus hybrides ; achetés, pris en leasing ou loués par un indépendant à partir du 01/01/2026.

Déductibilité maximale jusqu’à fin 2027 (Pour les frais autres que les frais de carburant et d’électricité)

Pour les véhicules hybrides achetés, pris en leasing ou loués jusqu’au 31 décembre 2027 :

- la déductibilité maximale est fixée à 75 % ;

- une déductibilité à 100% est toutefois possible pour les véhicules hybrides à très faibles émissions :

- CO₂ ≤ 50 g/km.

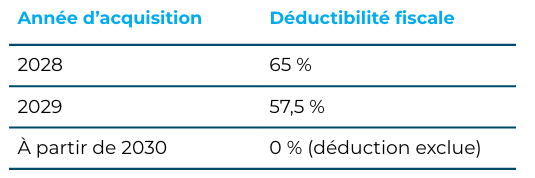

Réduction progressive à partir de 2028 (Pour les frais autres que les frais de carburant et d’électricité)

Pour les véhicules hybrides achetés, pris en leasing ou loués à partir de 2028, la déductibilité est réduite comme suit :

Les véhicules acquis à partir de 2030 ne bénéficient d’aucune déductibilité fiscale.

Frais de carburants (à partir de 2026)

À compter du 1er janvier 2026, les frais de carburants fossiles (essence, diesel, gaz naturel, etc.) ne sont plus déductibles en tant que frais professionnels pour les véhicules hybrides rechargeables achetés, pris en leasing ou loués à partir de cette date.

Frais d’électricité (à partir de 2026)

Pour les véhicules hybrides rechargeables acquis à compter du 1er janvier 2026 :

- les coûts de consommation d’électricité liés aux véhicules hybrides rechargeables :

- suivent le régime de déductibilité applicable aux véhicules entièrement électriques ;

- restent donc déductibles selon les taux prévus pour les véhicules zéro émission.

Soit, ils sont déductibles à 100 %, conformément à l’article 66, §1er, CIR 92.

Taux figé pour toute la durée d’utilisation

Le taux de déductibilité applicable est déterminé définitivement l’année d’acquisition du véhicule et s’applique :

- pendant toute la durée d’utilisation ;

- pour un même propriétaire ou preneur en leasing.

Traitement des frais pour les véhicules hybrides rechargeables acquis entre le 1er juillet 2023 et le 31 décembre 2025

En revanche, pour les véhicules hybrides rechargeables acquis entre le 1er juillet 2023 et le 31 décembre 2025, le législateur a prévu un régime transitoire spécifique.

Ce régime vise à éviter une rupture brutale pour les acquisitions intervenues avant l’entrée en vigueur du nouveau cadre fiscal. Concrètement, les frais liés à ces véhicules continuent à être traités de manière différenciée selon leur nature :

- les frais d’électricité bénéficient d’une déductibilité intégrale (100 %), conformément au régime applicable aux véhicules zéro émission à compter du 01/01/2026.

- les frais de carburant fossile (essence ou diesel) restent partiellement déductibles, selon les règles antérieures de l’article 550 CIR 92, avec un plafond de 50 %.

- les autres frais professionnels (amortissements, loyers de leasing, entretien, assurances, etc.) sont déductibles sur la base de la formule CO₂, avec un plafond de 75 %, porté à 100 % lorsque les émissions n’excèdent pas 50 g de CO₂ par kilomètre.

Points d’attention pratiques

- Le régime vise clairement une sortie progressive des motorisations hybrides au profit du zéro émission.

- Les indépendants envisageant l’acquisition d’un véhicule hybride ont intérêt à :

- anticiper avant 2028,

- ou à envisager directement un véhicule entièrement électrique.

Simplification de la formule de déductibilité (à partir de 2026)

Dans un souci de simplification administrative, la loi supprime, à partir du 1er janvier 2026, le coefficient carburant (1 ou 0,95) dans la formule de déductibilité pour les véhicules relevant du nouveau régime de l’article 66 § 1er /1 du Cir 92.

Nouvelle formule applicable :

Cette formule s’applique aux “car costs” (amortissements, leasing, entretien, réparations, assurances, etc.), sous réserve des plafonds légaux mentionnés ci-dessus.

Véhicules plus anciens (IPP uniquement)

Pour les véhicules achetés avant 2018, la loi prévoit un régime transitoire spécifique :

- à partir de l’exercice d’imposition 2027,

- la déductibilité est réduite de 5 % par an,

- pour atteindre 50 % à l’exercice d’imposition 2031 selon l’échelle annuelle fixée par le nouvel article 555 al.4.

Assouplissement de la règle anti-abus pour les « faux hybrides ». Relèvement du seuil d’émissions.

La loi assouplit la règle anti-abus applicable aux « faux hybrides » :

- pour les véhicules :

- nouvellement immatriculés à partir de 2026, ou

- nouvellement homologués à partir de 2025,

- soumis à des normes européennes d’émissions plus strictes, le seuil de CO₂ est porté à 75 g/km.

Le seuil de CO2 est porté à 75 g/km pour les véhicules soumis aux normes Euro 6e-bis ou ultérieures.

Pour les véhicules déjà immatriculés et soumis aux anciennes normes d’émissions, le seuil reste fixé à 50 g/km.

Vous voulez en savoir plus sur la fiscalité automobile ? Téléchargez notre e-book.