Vennootschapsbelasting

- Geen aanpassing aan de dalende aftrekbeperking voor hybride wagens;

- Geen aangepaste gramformule;

- Geen aanpassing aan fiscale aftrekbaarheid brandstofkosten;

- Wel een aanpassing aan drempelwaardes valse hybrides:

- Vanaf 1 januari 2026 moeten alle nieuwe plug-in hybrides voldoen aan Euro 6e-bis-norm

- Indien wagen gehomologeerd conform Euro 6e-bis wordt de drempelwaarde verhoogd van 50g CO2 naar 75g CO2

Personenbelasting

1. Wagens op fossiele brandstof aangeschaft vóór 01/01/2018

Het minimum aftrekpercentage van 75% binnen het grandfathering-principe (zie vraag 3) zou voortaan jaarlijks worden verminderd met 5% om in aanslagjaar 2031 50% te bereiken. Het is nog onduidelijk of de uitzonderingsbepaling voor wagens met een CO2-uitstoot van ≥ 200g/ km nog altijd 40% zou bedragen.

2. Hybride wagens aangeschaft tussen 01/07/2023 en 31/12/2025

-

Verlengd maximum aftrekpercentage van 75% (CO2>50g/km) of 100% (CO2<50g/km) wordt ingevoerd vanaf AJ2027 e.v.

⇄ Voorheen en nog steeds in Venn.B. waar 50% in AJ2027, 25% in AJ2028 en 0% in AJ2029 e.v.

-

Elektriciteitskosten 100% aftrekbaar vanaf AJ2027 e.v.

⇄ Voorheen en nog steeds in Venn.B. volgens aftrekpercentage wagen dus 50/25/0%

-

Fossiele brandstofkosten 50% aftrekbaar in AJ2027, 25% in AJ2028 en 0% in AJ2029 e.v.

⇄ Voorheen en nog steeds in Venn.B. volgens aftrekpercentage wagen dus 50/25/0%

3. Bedrijfswagens aangeschaft vanaf 1 januari 2026

Niet-emissievrije wagens

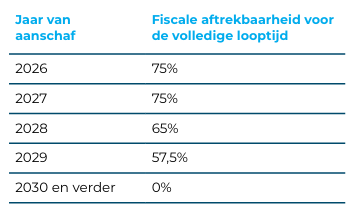

Auto’s aangeschaft vanaf 1/1/2026 die nog CO2 utstoten (cf. wagens met een (deels) fossiele brandstofmotor) zijn niet langer fiscaal aftrekbaar. Voor hybride wagens in de personenbelasting geldt een overgangsregel. De fiscale aftrekbaarheid van hybride voertuigen blijft initieel 75%, maar ook die aftrek wordt stelselmatig afgebouwd voor wagens aangeschaft vanaf 2028:

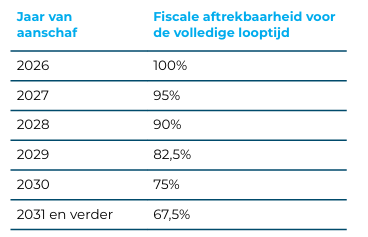

Emissievrije wagens en hybriden < 50g Co2/km

De fiscale aftrekbaarheid van elektriciteitskosten van emissievrije bedrijfswagens en hybride voertuigen met een maximale CO2-uitstoot van 50g/km (of 75g CO2 volgens de Euro 6e-bis-norm of latere norm) blijft initieel 100%. Maar ook die aftrek wordt stelselmatig afgebouwd voor wagens aangeschaft vanaf 2027.

De fiscale aftrekbaarheid van emissievrije bedrijfswagens en hybride voertuigen met een maximale CO2-uitstoot van 50g/km (of 75g CO2 volgens de Euro 6e-bis-norm of latere norm) volgt tot en met aanschaf in 2027 het percentage in onderstaande tabel. Voor een aanschaf vanaf 2028 wordt verwezen naar de tabel onder ‘niet emissievrije wagens’.

Specifieke opmerkingen hybride voertuigen

- Met het oog op administratieve vereenvoudiging bevat de algemene formule voor hybride voertuigen niet langer een coëfficiënt op basis van het brandstoftype.

- Vanaf 1 januari 2026 zullen brandstofkosten (benzine, diesel, aardgas …) niet langer aftrekbaar zijn als beroepskosten.

- Bovendien mogen plug-inhybrides vanaf 1 januari 2026 die niet voldoen aan de Euro 6e-bis norm niet langer als nieuw voertuig worden ingeschreven in België.

Wilt u graag meer weten over autofiscaliteit? Download dan gratis ons e-book.