Contactez l'un de nos experts

#Expats

#Charges Fiscales

Le régime fiscal spécial pour les contribuables et chercheurs impatriés : aperçu et modifications rétroactives au 1er janvier 2025

La Belgique dispose d’un régime fiscal spécifique pour les travailleurs et chercheurs impatriés, visant à renforcer l’attractivité du pays pour les talents internationaux. Ce régime fait l’objet de modifications importantes et rétroactives applicables à partir du 1er janvier 2025.

Le régime spécial d’imposition : principes de base

Les employés recrutés directement à l’étranger par une société belge ou transférés ou détachés en Belgique par une société étrangère peuvent bénéficier d’un régime fiscal spécial offrant les avantages suivants :

- En plus du salaire brut, des frais propres à l’employeur peuvent être octroyés jusqu’à un maximum de 30 % du salaire brut imposable annuel (avec un plafond absolu de 90 000 € par an).

- En outre, certains frais privés peuvent être pris en charge par l’employeur sans être considérés comme un avantage de toute nature pour l’employé :

- Frais de déménagement depuis l’étranger vers la Belgique.

- Logement temporaire pendant une période maximale de 3 mois.

- Frais d’ameublement de la résidence belge pendant les 6 premiers mois jusqu’à un maximum de 1 500 €.

- Frais de crèche, d’enseignement primaire et secondaire dans une école internationale en Belgique, pour autant que les enfants soient en âge d’obligation scolaire.

Tous les frais ci-dessus sont exonérés d’impôt des personnes physiques pour l’employé et exonérés de cotisations de sécurité sociale, tant pour l’employé que pour l’employeur. De plus, ces frais propres à l’employeur peuvent être combinés avec d’autres frais propres à l’employeur tels que l’indemnité internet, l’indemnité de télétravail et des avantages similaires.

Conditions strictes dans la législation initiale

Lors de l’introduction de ce régime fiscal spécial en 2022, des conditions strictes ont été fixées :

- L’employé doit avoir résidé à au moins 150 km de la frontière belge durant les 60 mois précédant l’emploi en Belgique.

- Au cours de ces 60 mois, la personne concernée ne doit pas avoir été soumise à l’impôt des personnes physiques ni à l’impôt des non-résidents en ce qui concerne ses revenus professionnels.

- L’employé doit percevoir un salaire annuel brut d’au moins 75 000 € (hors avantages exonérés liés au régime fiscal spécial).

- Si l’employé est un chercheur, le salaire minimum annuel ne s’applique pas, mais l’employé doit alors :

- soit posséder les diplômes requis, soit avoir 10 ans d’expérience professionnelle pertinente ;

- et consacrer au moins 80 % de ses activités professionnelles à la R&D.

- L’application du régime fiscal spécial doit être mentionnée dans le contrat de travail.

- L’employé et l’employeur doivent tous deux accepter l’application du régime fiscal spécial.

La nationalité de l’employé ne joue aucun rôle. Le régime fiscal spécial peut donc également être demandé pour des Belges remplissant les conditions ci-dessus au moment du recrutement.

Le régime fiscal spécial peut également être demandé pour les dirigeants d’entreprise employés sous contrat de travail.

Délais et durée du régime

La demande doit être introduite auprès de l’administration fiscale dans un délai de 3 mois suivant le début de l’emploi en Belgique.

Le régime est valable pendant 5 ans à partir du début de l’emploi en Belgique. Ensuite, une prolongation de 3 ans peut être demandée (à introduire dans les 3 mois suivant la fin de la période initiale).

En cas de changement d’employeur, le régime fiscal spécial peut être maintenu pour autant qu’une demande de prolongation soit introduite dans les 3 mois suivant le début de l’emploi chez le nouvel employeur.

Assouplissement des conditions et augmentation de l’avantage (rétroactif au 1er janvier 2025)

Afin de rendre la Belgique plus attractive pour les cadres et chercheurs étrangers, des ajustements rétroactifs ont été apportés au régime fiscal spécial juste avant le passage à l’année 2025/2026. Les changements suivants s’appliquent rétroactivement à partir du 01/01/2025 :

- Les frais propres à l’employeur pourront désormais s’élever jusqu’à 35 % du salaire brut imposable annuel (au lieu de 30 %).

- Le plafond absolu de 90 000 € par an disparaît.

- La rémunération annuelle brute minimale (uniquement applicable aux employés non chercheurs) diminue de 75 000 € à 70 000 €.

Incertitude quant à la position de l’ONSS concernant les nouvelles dispositions

À ce jour, la modification n’a été mise en œuvre que dans la législation fiscale, ce qui signifie qu’il n’existe encore aucune certitude quant à la position de l’ONSS.

Si celle-ci ne modifie pas sa position, les employés bénéficiant du régime fiscal spécial (et les employeurs concernés) seront confrontés à deux « types » de frais propres à l’employeur :

- Une première partie jusqu’à 30 % exonérée de cotisations de sécurité sociale et d’impôts sur le revenu.

- Une partie supplémentaire de 5 %, uniquement exonérée d’impôts sur le revenu.

Cette situation entraînerait une plus grande complexité dans le payroll mensuel. Moore a donc envoyé une lettre à l’ONSS afin qu’elle s’aligne sur la législation fiscale.

Exemples pratiques

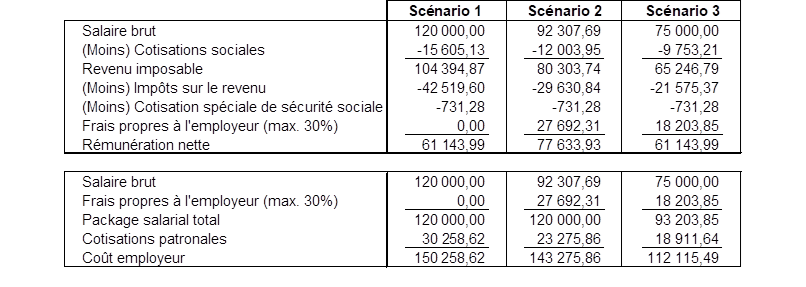

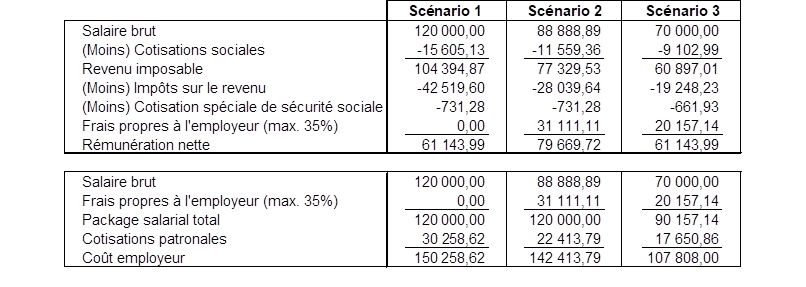

Les calculs ont été effectués pour un contribuable isolé sans personnes à charge et sur base des taux d’imposition pour l’année de revenus 2026. Les cotisations patronales ont été estimées à 27 %.

- Scénario 1 : sans application du régime fiscal spécial. Package salarial total de 120 000 €.

- Scénario 2 : avec application du régime fiscal spécial (non chercheur) – même package salarial que dans le scénario 1.

- Scénario 3 : avec application du régime fiscal spécial (non chercheur) – même salaire net que dans le scénario 1.

Législation initiale (30%)

Législation modifiée (35%)

Nous supposons ici que l’ONSS suivra finalement la législation fiscale. L’augmentation du pourcentage des frais propres à l’employeur (de 30 % à 35 %) est donc également exonérée de cotisations de sécurité sociale.

Points d’action spécifiques suite à la législation modifiée

Employés ayant commencé avant le 01/01/2025

Les employés déjà en fonction avant l’année civile 2025 peuvent désormais bénéficier d’indemnités exonérées plus élevées. Pour ce faire, le package salarial doit être ajusté et le contrat de travail existant doit être modifié. La nouvelle rémunération peut ensuite être adaptée à partir de 2026 mais aussi rétroactivement à partir du 01/01/2025.

Employés ayant commencé en 2025 et ne remplissant pas les critères initiaux

Un régime transitoire s’applique aux employés ayant commencé à travailler en Belgique entre le 1er janvier 2025 et le dixième jour suivant la publication de cette loi.

Si leur rémunération annuelle brute imposable était inférieure à 75 000 € mais supérieure à 70 000 €, une demande peut encore être introduite pour eux dans un délai de 3 mois à partir du dixième jour suivant la publication de cette loi. La date limite finale de dépôt est donc le 9 avril 2026.

Pour ces employés également, le contrat de travail doit être modifié.