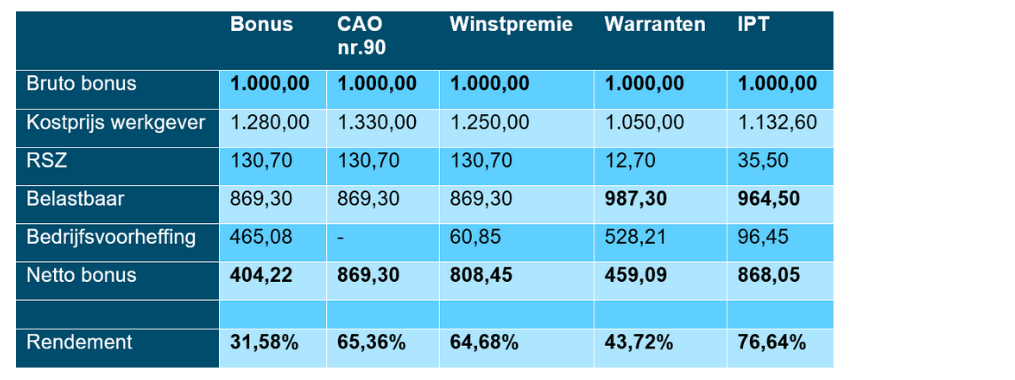

Klassieke bonus niet fiscaal interessant

Op een klassieke bonus betaalt zowel u, als werkgever, als uw werknemer sociale zekerheidsbijdragen. Deze bonus wordt bovendien belast met een exceptionele bedrijfsvoorheffing. En daarbovenop wordt zo’n bonus in aanmerking genomen voor de berekening van vakantiegeld en moet hij opgenomen worden in de berekeningsbasis van de opzeggingsvergoeding. Er bestaan echter alternatieven.

Bonus cao 90

Sinds 2008 bestaan de bonusplannen in uitvoering van de cao 90. Op basis daarvan kan u een (para)fiscaal gunstige bonus toekennen aan al uw werknemers of groep(en) van werknemers indien de vooropgestelde doelstellingen behaald werden.

Voor 2021 bedraagt het bedrag dat maximaal per jaar toegekend kan worden 3.447 euro.

- U betaalt als werkgever bovenop het bruto bedrag van deze bonus een solidariteitsbijdrage van 33%.

- Voor u als werkgever is de bonus 100% aftrekbaar.

- Voor uw werknemer geldt een RSZ-inhouding van 13,07%.

- De bonus is fiscaal gunstig voor uw werknemer want hij of zij betaalt er geen enkele belasting op.

- Deze bonus komt niet in aanmerking voor de berekening van het vakantiegeld.

- Dit soort bonus is collectief.

- De invoering vraagt vrij veel administratie.

Winstpremie

Sinds 2017 bestaat de mogelijkheid om tot 30% van de loonmassa tegen een gunsttarief toe te kennen, onder de vorm van winstdeling.

Het maximale toegelaten bedrag van deze collectieve (para)fiscaal gunstige bonus ligt een stuk (ongeveer 5 keer) hoger dan de bonus cao 90. In tegenstelling tot wat cao 90 voorziet, is het enige criterium bij de winstpremie het behalen van winst.

- Als werkgever bent u vrijgesteld van sociale bijdragen op deze bonus aangezien hij niet als loon beschouwd wordt.

- De invoeringsprocedure van de winstpremie is eenvoudig. Meestal volstaat een loutere informatieverstrekking.

- De winstpremie is vrijgesteld van de personenbelasting aangezien het om een systeem van winstdeling gaat.

- De winstpremie is onderworpen aan een bevrijdende belasting van 7%.

- De winstpremie wordt niet aanzien als loon, wat maakt dat ze niet opgenomen moet worden in de berekeningsbasis van het vakantiegeld.

- De werknemer betaalt een solidariteitsbijdrage van 13,07%.

- De winstpremie is voor u als werkgever niet aftrekbaar in de vennootschapsbelasting.

- De winstpremie is een collectieve bonus en kan niet gekoppeld worden aan individuele prestaties. Indien de toekenning van de premie verschillend is naargelang de categorie van de werknemer, is wel sociaal overleg nodig.

Warranten

Warranten kunnen toegekend worden op individuele basis. De hoogte van de warranten mag niet ‘disproportioneel’ zijn ten aanzien van de gebruikelijk toegekende bezoldigingen. Dat houdt in dat u aan uw werknemers een bedrag aan warranten kan toekennen tot maximaal 20% van hun jaarloon.

- Voor u als werkgever zijn warranten fiscaal aftrekbare kosten.

- Warranten zijn vrijgesteld van sociale zekerheidsbijdragen, op voorwaarde dat ze binnen de 60 dagen na het aanbod aanvaard worden door uw werknemer.

- Warranten worden niet aanzien als loon, wat maakt dat ze niet moeten worden opgenomen in de berekeningsbasis van het vakantiegeld.

- Warranten zijn een belastbaar inkomen, onderworpen aan de progressieve personenbelasting.

- U betaalt als werkgever bankkosten van ongeveer 5% op het brutobedrag.

- Uw werknemer betaalt verschillende kosten, geschat rond 1,27%, inclusief beurstaksen.

Individuele pensioentoezegging

Indien u een groepsverzekering afsloot voor al uw werknemers, kan u medewerkers die zich extra hebben ingezet voor het bedrijf motiveren en een deel van hun verloning fiscaal gunstig toekennen onder de vorm van een individuele pensioentoezegging (IPT). Ook hier bestaat de mogelijkheid om te individualiseren.

- Op de premie die u als werkgever betaalt, is een RSZ-bijdrage van 8,86 % en een verzekeringstaks van 4,4% verschuldigd.

- Uw werknemer betaalt een RIZIV-heffing van 3,55% op het volledige aanvullende pensioen dat uitgekeerd wordt bij pensionering of overlijden.

- Het uit te keren kapitaal wordt in principe onderworpen aan een eenmalige belasting van 16,5%. Wordt het bedrag daarentegen geïnd op 65 jaar, dan moet slechts 10% belasting betaald worden, op voorwaarde dat uw betrokken werknemer ononderbroken beroepsactief was in de laatste drie jaar voor zijn wettelijke pensioenleeftijd.

Vergelijk en kies uw bonus

Er bestaan heel wat alternatieven om uw werknemer te belonen en te motiveren naast de klassieke bonussen. Hebt u interesse om een van bovenstaande bonusregelingen in te voeren in uw onderneming, neem dan zeker contact op.

Neem contact op met één van onze experten