Heureusement, il existe quelques alternatives intéressantes, avec chacune ses propres avantages et inconvénients.

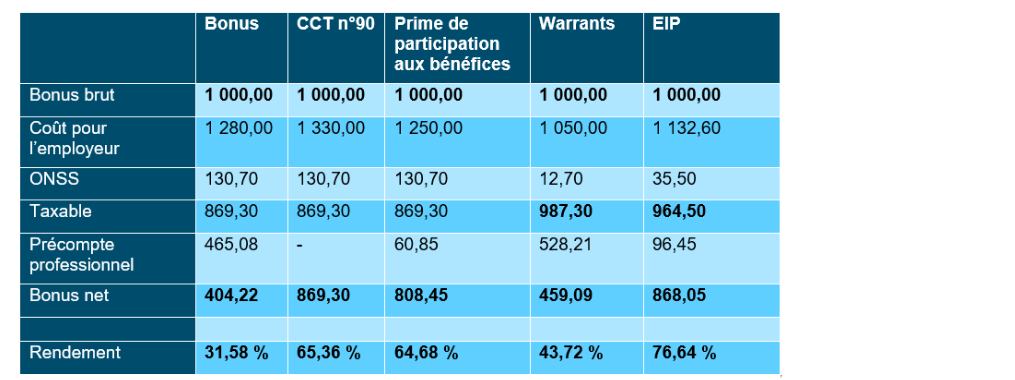

Le bonus classique n’est pas fiscalement intéressant

Dans le cas d’un bonus classique, employeur et employé paient tous deux des cotisations de sécurité sociale. Ce bonus est en outre soumis à un précompte professionnel exceptionnel. Il entre également en ligne de compte pour le calcul du pécule de vacances et doit être repris dans la base de calcul de l’indemnité de départ. Il existe toutefois des alternatives.

Bonus CCT 90

Des plans bonus existent depuis 2008 en application de la CCT 90, lesquels vous autorisent à accorder à tous vos employés ou groupe(s) d’employés une prime avantageuse sur le plan (para)fiscal si les objectifs préalablement fixés sont atteints.

Pour 2021, le montant maximal susceptible d’être accordé par an est de 3 447 euros.

- En plus du montant brut de ce bonus, vous payez, en tant qu’employeur, une contribution de solidarité de 33 %.

- Le bonus est déductible à 100 % par l’employeur.

- L’employé est soumis à une retenue ONSS de 13,07 %.

- Le bonus est fiscalement avantageux pour l’employé car il est entièrement exonéré d’impôt.

- Le bonus n’entre pas en ligne de compte pour le calcul du pécule de vacances.

- Ce type de bonus est collectif.

- Son instauration s’accompagne d’une charge administrative lourde.

Prime de participation aux bénéfices

Depuis 2017, il est possible d’accorder jusqu’à 30 % de la masse salariale à un taux avantageux sous la forme d’une participation aux bénéfices.

Le montant maximum autorisé pour ce bonus (para)fiscal collectif est considérablement plus élevé (5 fois environ) que le bonus prévu par la CCT 90. Contrairement aux dispositions de la CCT 90, l’unique critère pour la prime de participation aux bénéficies est la réalisation d’un bénéfice.

- L’employeur est exonéré de cotisations de sécurité sociale sur cette prime car elle n’est pas considérée comme un salaire.

- La procédure d’instauration de la prime de participation aux bénéfices est simple. Dans la plupart des cas, elle suppose tout simplement de fournir des informations.

- La prime de participation aux bénéfices est exonérée de l’impôt sur le revenu des personnes physiques, dans la mesure où il s’agit d’un système de participation aux bénéfices.

- La prime de participation aux bénéfices est soumise à un impôt libératoire de 7 %.

- La prime de participation aux bénéfices n’est pas considérée comme un salaire, et ne doit donc pas être reprise dans la base de calcul du pécule de vacances.

- L’employé paie une cotisation de solidarité de 13,07 %.

- En tant qu’employeur, la prime de participation aux bénéfices n’est pas déductible aux fins de l’impôt des sociétés.

- La prime de participation aux bénéfices est une prime collective et ne peut être liée aux performances individuelles. Si l’octroi de la prime diffère selon la catégorie de l’employé, une concertation sociale est nécessaire.

Warrants

Les warrants peuvent être accordés sur une base individuelle. Le montant des warrants ne peut avoir un caractère « disproportionné » par rapport à la rémunération normale. En d’autres termes, le montant des warrants que vous pouvez accorder à vos employés ne peut dépasser 20 % de leur salaire annuel.

- En tant qu’employeur, les warrants sont fiscalement déductibles.

- Les warrants sont exonérés de cotisations de sécurité sociale, à condition qu’ils soient acceptés par l’employé dans les 60 jours qui suivent l’offre.

- Les warrants ne sont pas considérés comme un salaire, et ne doivent donc pas être repris dans la base de calcul du pécule de vacances.

- Les warrants constituent un revenu imposable, soumis à l’impôt progressif des personnes physiques.

- En tant qu’employeur, vous payez des frais bancaires d’environ 5 % sur le montant brut.

- Votre employé paie des frais divers estimés à environ 1,27 %, taxes boursières comprises.

Engagement individuel de pension

Si vous avez souscrit une assurance groupe pour tous vos employés, vous avez la possibilité de motiver ceux d’entre eux qui ont consenti un effort supplémentaire pour l’entreprise en leur accordant une partie de leur rémunération à un tarif avantageux sous la forme d’un engagement individuel de pension (EIP). Là aussi, il existe une possibilité d’individualisation.

- En tant qu’employeur, la prime que vous payez s’accompagne d’une cotisation ONSS de 8,86 % et d’une taxe d’assurance de 4,4 %.

- Votre employé paie une contribution INAMI de 3,55 % sur la totalité de la pension complémentaire versée lors du départ à la retraite ou en cas de décès.

- Le capital à verser est en principe soumis à une taxe unique de 16,5 %. Si le montant est perçu à l’âge de 65 ans, seul un impôt de 10 % devra être acquitté, à condition que l’employé concerné ait travaillé sans interruption au cours des trois dernières années qui ont précédé l’âge légal de la retraite.

Comparez et choisissez votre bonus

Il existe de nombreuses alternatives aux bonus traditionnels pour récompenser et motiver vos employés. Si vous envisagez d’instaurer un des systèmes de bonus ci-dessus dans votre entreprise, n’hésitez pas à prendre contact avec nous.

Contactez l'un de nos experts