Maaltijdcheques

Een snel broodje, een uitgebreide lunch of boodschappen in de supermarkt. Per gewerkte dag kan u een maaltijdcheque toekennen met een nominale waarde van maximaal 8 euro. Uw tussenkomst als werkgever is voor maximaal 2 euro fiscaal aftrekbaar.

U kan tot maximaal 6,91 euro tussenkomen. De persoonlijke bijdrage van uw werknemer bedraagt minimaal 1,09 euro.

Om de koopkracht van de werknemers te verhogen zou vanaf 1 januari 2026 de maximale nominale waarde per maaltijdcheque stijgen naar 10 euro. Ook de fiscale aftrekbaarheid wordt verhoogd, van 2 euro naar 4 euro per cheque. De maximale waarde van de maaltijdcheques wordt later nog verder verhoogd tot 12 euro. Wanneer deze verhoging zal plaatsvinden, is echter nog niet bekend.

Let wel: er is geen automatische verhoging. De concrete regels moeten worden vastgelegd op sectoraal of ondernemingsniveau

Ecocheques

Spaarlampen, een fiets, een herbruikbare duurzame koffiebeker. De lijst van ecologische producten en diensten is ondertussen behoorlijk uitgebreid.

U mag jaarlijks voor maximaal 250 euro ecocheques toekennen bij een voltijdse tewerkstelling. Voor uw vennootschap is een niet-aftrekbare ecocheque fiscaaltechnisch een verworpen uitgave.

Sport- en cultuurcheques

Een gezonde geest in een gezond lichaam, iets waar u als werkgever ongetwijfeld achter staat. Met een sport- en cultuurcheque spoort u uw medewerkers aan te sporten of deel te nemen aan culturele activiteiten voor een totaalbedrag op jaarbasis van maximaal 100 euro per werknemer. Ze zijn niet aftrekbaar als beroepskosten.

Deze cheques zijn inwisselbaar voor een lidkaart of een abonnement, maar enkel bij erkende sportorganisaties en cultuuroperatoren die ze bewust aanvaarden.

Let op: in het regeerakkoord werd aangekondigd dat bestaande cheques, zoals ecocheques en sport- en cultuurcheques zullen worden afgeschaft. Het doel hiervan is om het aantal soorten cheques te verminderen. Deze afschaffing is nog niet definitief. Wanneer deze cheques precies zullen verdwijnen, is voorlopig nog niet bekend.

Goed om te weten

Is aan de wettelijke voorwaarden voldaan, dan zijn maaltijd-, eco-, sport- en cultuurcheques voor uw werknemer sociaal en fiscaal vrijgesteld. Het recht erop moet (en is dat vaak) wel voorzien zijn in een sectorale of ondernemings-cao of u moet het voorzien in een individuele overeenkomst. Doet u dat niet, dan worden deze cheques aanzien als loon en zijn toch sociale zekerheidsbijdragen en belastingen verschuldigd.

There is no I in TEAM

Maaltijd-, eco-, geschenk-, sport- en cultuurcheques moet u aan al uw werknemers geven of aan een objectieve categorie van werknemers, zoals alle bedienden of alle interne medewerkers. U kan ze niet individueel toekennen.

Geschenkcheques

Als werkgever kan u geschenken in natura, in geld of onder de vorm van een waardebon, toekennen naar aanleiding van een speciale gelegenheid.

Om vrijgesteld te zijn van sociale zekerheidsbijdragen en belastingen, moeten ze wel gelinkt zijn aan specifieke gebeurtenissen. U kan ze fiscaal aftrekken als aan de wettelijke voorwaarden voldaan is.

- Sinterklaas, Kerstmis of Nieuwjaar

Maximaal 40 euro per werknemer per jaar, vermeerderd met 40 euro per jaar voor elk kind ten laste van uw werknemer. - Eervolle onderscheiding

Maximaal 120 euro per jaar per werknemer. - Pensionering

40 euro per anciënniteitsjaar met een minimum van 120 euro en een maximale waarde van 1.000 euro (voor RSZ).

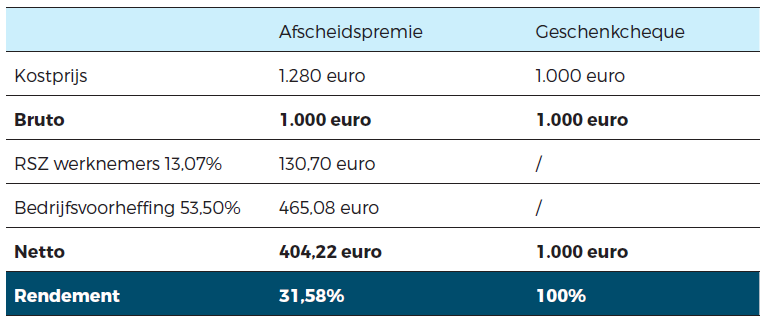

Beter een pensioencheque dan een gouden horloge

Een geschenkcheque is een interessant alternatief voor een afscheidspremie als een van uw mensen met pensioen gaat.

Wilt u graag meer weten over alternatief verlonen, download het gratis e-book.

Neem contact op met één van onze experten