Het gaat om een doelgroepvermindering in geval van collectieve arbeidsduurvermindering, een bijkomend Corona-tijdskrediet en een Corona-landingsbaan vanaf de leeftijd van 55 jaar.

Belangrijk hierbij is dat de erkenning ten vroegste mag aangevangen zijn op 1 maart 2020 en ten laatste op 31 december 2020. Het gaat m.a.w. om de ondernemingen die de laatste twee boekjaren negatieve cijfers hadden, de ondernemingen die overgaan tot een collectief ontslag en de ondernemingen die vorig jaar minstens 20% werkloosheid hebben gekend.

De procedure om de erkenning te bekomen is verschillend naargelang de reden waarop de werkgever zich beroept. De procedure is dezelfde als in niet-Corona tijden, met als verschil dat in het kader van deze maatregelen de erkenning kan worden bekomen zonder dat een collectieve arbeidsovereenkomst wordt gesloten tot invoering van het stelsel van werkloosheid met bedrijfstoeslag (SWT). Houdt in ieder geval rekening met een periode van een tweetal maanden om de erkenning te verkrijgen.

Collectieve arbeidsduurvermindering

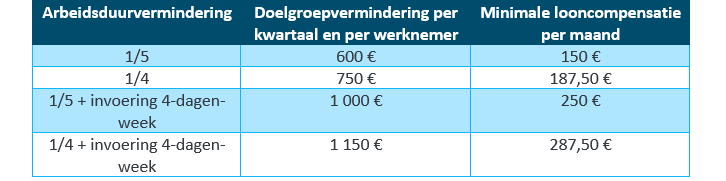

De werkgever die een arbeidsduurvermindering met 1/5de of 1/4de invoert, geniet per werknemer en per kwartaal een doelgroepvermindering van de RSZ-bijdragen. Indien de vermindering van de arbeidsduur gepaard gaat met de invoering van de 4-dagenweek, wordt het bedrag van de vermindering van sociale zekerheidsbijdragen verhoogd.

De tijdelijke aanpassing van de arbeidsduur en de tijdelijke invoering van de vierdagenweek, kunnen slechts worden ingevoerd voor een periode van maximaal één jaar. De begin- en einddatum van de periode van arbeidsduurvermindering moeten gelegen zijn binnen de periode van erkenning als onderneming in herstructurering of als onderneming in moeilijkheden.

De werknemer van wie de arbeidsduur verminderd wordt en die loonverlies lijdt, geniet een looncompensatie ten laste van de werkgever. Deze looncompensatie bedraagt minstens 3/4de van het bedrag van de forfaitaire vermindering van de sociale zekerheidsbijdragen.

Corona-tijdskrediet

Het Corona-tijdskrediet geeft de mogelijkheid om de arbeidsprestaties gedurende een periode van maximaal 6 maanden te verminderen met 1/5de of tot een halftijdse betrekking zonder dat deze periode van Corona-tijdskrediet wordt aangerekend op de maximale duurtijd van het reguliere tijdskrediet. In tegenstelling tot het reguliere tijdskrediet (cao 103) dient de werknemer geen motivering aan te tonen.

De duur van het Corona-tijdskrediet bedraagt minstens één maand en maximaal zes maanden. Het Corona-tijdkrediet kan worden verlengd waarbij de nieuwe periode niet noodzakelijk onmiddellijk hoeft aan te sluiten bij de vorige periode. Elke afzonderlijke periode moet wel minstens één maand bedragen en de totale duur kan geen zes maanden overschrijden.

De volledige duur van het Corona-tijdskrediet moet gelegen zijn in de periode van erkenning als onderneming in moeilijkheden of in herstructurering.

De werknemer die zijn arbeidsduur vermindert in het kader van het Corona-tijdskrediet, heeft recht op een onderbrekingsuitkering van de RVA. Het bedrag van deze uitkering is even hoog als bij opname van het gewone tijdskrediet.

Corona-landingsbaan

Op basis van de cao nr. 103 heeft een werknemer slechts recht op een halftijdse of 4/5de landingsbaan met uitkeringen vanaf de leeftijd van 60 jaar. Deze leeftijd wordt in het kader van de huidige crisismaatregelen verlaagd tot 55 jaar.

Om recht te hebben op de landingsbaan met uitkeringen moet de werknemer een loopbaananciënniteit van 25 jaar kunnen aantonen. In afwijking van de gewone landingsbaan kan de Corona-landingsbaan opgenomen worden voor een minimumperiode van 1 maand in plaats van de minimumperiode van 3 maanden voor een halftijdse landingsbaan en 6 maanden voor een 4/5de landingsbaan. De landingsbaan kan opgenomen worden tot de pensioengerechtigde leeftijd.

Neem contact op met één van onze experten