Nieuwe tarieven hebben tot meer schenkingen geleid

Met ingang van 1 juli 2015 werden de schenkingstarieven voor de schenkingen van onroerende goederen hervormd en verlaagd. De hervorming bestond uit twee aspecten: een vereenvoudiging van de categorieën van begiftigden en een verlaging van de tarieven. Deze regeling werd later overgenomen door het Brussels Hoofdstedelijk Gewest en het Waals Gewest welke wel enkele (beperktere) aanpassingen deed.

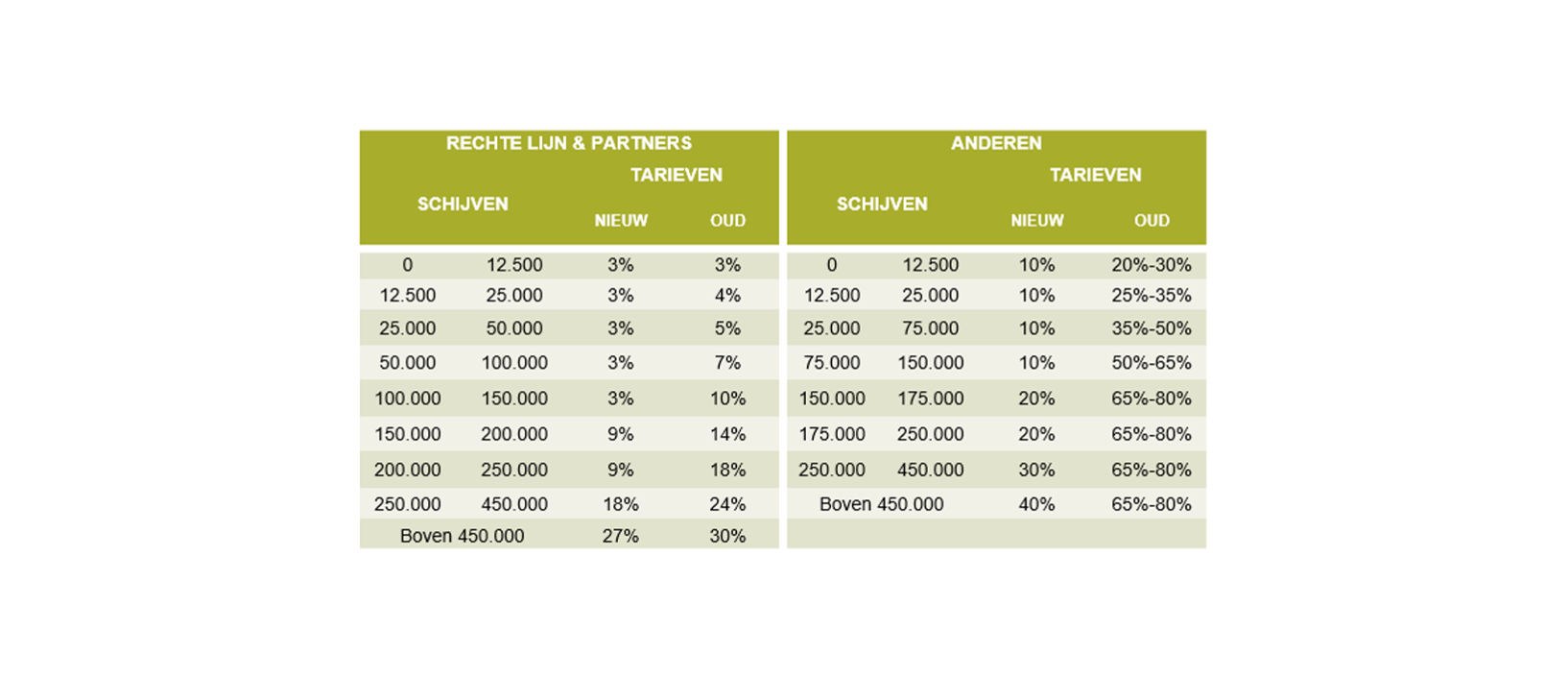

Onderstaande tabel geeft een overzicht van de nieuwe tarieven van schenkbelasting:

Voor een woning van € 150.000 bedraagt het tarief nog 3% terwijl dit vroeger kon oplopen tot 10% (tarieven in rechte lijn). Voor een schenking van deze woning aan niet ‘directe’ familieleden zal het tarief nu 10% bedragen terwijl dit vroeger tot 65% kon oplopen. Een voorbeeld illustreert de wijziging nog meer:

- Een echtpaar, gehuwd onder het wettelijk stelsel, bezit een opbrengsteigendom met een waarde van € 800.000 en wenst deze aan hun 2 kinderen te schenken. In de ‘oude regeling’ zou de schenkbelasting € 70.500 bedragen. Elk van de kinderen zou dus € 35.250 moeten betalen. In het geval dat de ouders niets zouden ondernemen en de kinderen het vastgoed zouden erven, zou er een totale erfbelasting van € 60.000 moeten betaald worden (bij gelijktijdig overlijden van beide ouders). Elk van kinderen zou dus € 30.000 moeten betalen.

'Niets doen’ en de appartementen laten vererven bleek +/- € 10.000 voordeliger te zijn dan een schenking te doen. Het was dus ook logisch dat weinig mensen overgingen tot schenking. In de ‘nieuwe regeling’ echter zal de totale schenkbelasting beperkt worden tot € 36.000. Schenken wordt dus interessanter.

De verlaging van de tarieven heeft ondertussen geleid tot een aanzienlijke stijging van het aantal schenkingen van onroerend goed. Tot en met oktober werden er meer dan 15.300 schenkingsakten verleden, samen goed voor een bedrag van meer dan 2,3 miljard euro (bron: Notaris.be). Verwacht wordt dat er tegen het einde van het jaar nog veel meer schenkingen zullen volgen.

Vlaams minister van Financiën en Begroting Bart Tommelein, is dan ook tevreden en spreekt over een ‘win-win-win operatie’, namelijk voordelen voor de burger, de economie en de Vlaamse overheid. Nu het onroerend vermogen vaker bij leven wordt overgedragen, komen de opbrengsten ook sneller binnen bij de Vlaamse overheid.

De verlaging van de tarieven leidt tot nieuwe mogelijkheden bij de planning van uw vermogen. Schenken van onroerend goed is nu zeker het bekijken waard. Maar het blijft natuurlijk een oefening die voor ieder individueel moet worden bekeken. Buiten het financieel/fiscale aspect zijn er immers nog tal van andere factoren die van belang zijn. Zo kunnen we denken aan:

- De concrete individuele situatie?

- De toekomstverwachtingen?

- Hoeveel panden bezit men en wat is de waarde? En gaat men er nog bijkopen?

- Over welke type van onroerend goed gaat het?

- Wat is de leeftijd van de schenker en de begiftigde?

Allemaal vragen die best besproken worden in een persoonlijk advies alvorens er wordt besloten tot schenking.

Wat staat ons verder nog te wachten?

Naast de verlaging van de schenkbelasting zijn er initiatieven genomen om ons erfrecht te moderniseren. Bovendien zijn er voorstellen om de hoge tarieven erfbelasting, in het bijzonder de tarieven in de zijlijn en tussen vreemden, te verlagen.

Neem contact op met één van onze experten