Belastbare meerwaarde op vastgoed

Investeren in vastgoed is een verstandige keuze die in veel gevallen winstgevend kan zijn. Toch wensen wij u te wijzen op het feit dat, in bepaalde gevallen, de fiscus belastingen kan heffen op de gerealiseerde winst. De omstandigheden waarin de fiscus een graantje kan meepikken van de winst, worden hieronder toegelicht.

Wanneer realiseert men een belastbare meerwaarde op onroerende goederen of gronden gelegen in België?

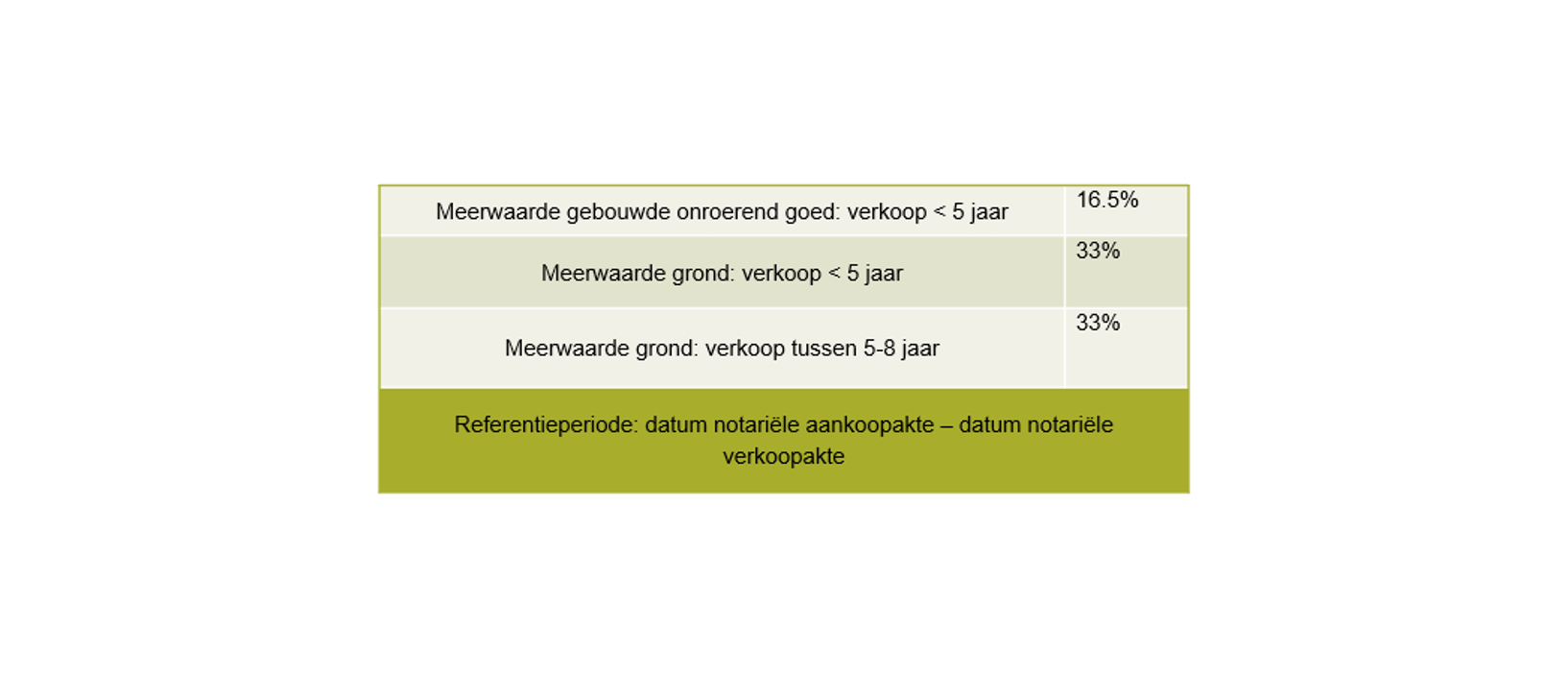

Indien u een gebouwd onroerend goed binnen de 5 jaar na aankoop verkoopt met winst, dan zal u belast worden op deze meerwaarde. Als referentieperiode wordt rekening gehouden met de data van de notariële aan- en verkoopakten. Deze meerwaarde wordt belast aan een tarief van 16,5%. Indien u echter langer wacht dan 5 jaar om het gebouwd onroerend goed te verkopen, dan is er geen belasting meer verschuldigd op de gerealiseerde meerwaarde.

Ook indien u een grond verkoopt met winst, zal u belast worden op de gerealiseerde meerwaarde. De fiscus houdt hierbij rekening met twee termijnen: verkoopt u uw grond binnen de 5 jaar na aankoop, dan wordt deze meerwaarde belast aan een tarief van 33%. Indien u uw grond verkoopt tussen de 5 en 8 jaar na aankoop, dan wordt deze meerwaarde belast aan een tarief van 16,5% (= een halvering van het belastingtarief).

De meerwaarde op de verkoop van bebouwd onroerend goed en/of grond die verworven werd via schenking is belastbaar indien de verkoop plaatsvindt binnen de drie jaar na het verlijden van de schenkingsakte én binnen de 5 en/of 8 jaar na aankoop door de schenker.

Ook indien u zelf een gebouw heeft opgericht op een grond die u onder bezwarende titel of door middel van schenking heeft verkregen, wordt u belast op de meerwaarde wanneer

- de bouwwerken gestart zijn binnen de vijf jaar na de verkrijging van de grond onder bezwarende titel door de belastingplichtige of door de schenker

- het geheel vervreemd werd binnen de vijf jaar na de datum van de eerste ingebruikname of verhuring van het gebouw.

We vatten nog even kort samen:

De bovenvermelde belastingtarieven zijn exclusief gemeentebelasting.

Op wat wordt u dan juist belast?

Hoe wordt deze meerwaarde juist berekend?

De meerwaarde is niet louter het positieve verschil tussen de aankoopprijs en de verkoopprijs. Er zijn een aantal begrippen waarmee rekening dient gehouden te worden.

- De netto verkoopwaarde: dit is de verkoopwaarde verminderd met de kosten die gemaakt zijn om de verkoop te realiseren, voornamelijk makelaarskosten, maar ook kosten voor bv. advertenties komen in aanmerking. Mocht de verkoopwaarde lager zijn dan het bedrag waarop de BTW of registratierechten werden geheven bij de verkoop, dan wordt deze laatste hogere waarde in aanmerking genomen als verkoopwaarde.

- De forfaitaire aankoopwaarde: de forfaitaire aankoopwaarde is de aankoopwaarde verhoogd met 25% forfaitaire aankoopkosten of de reële aankoopkosten indien deze meer zouden bedragen dan 25 %. Voor ieder jaar dat verstrijkt tussen de aan- en verkoop, wordt deze waarde nog eens verhoogd met 5%. Indien u een onroerend goed heeft aangekocht en daarin verbouwingswerken heeft laten uitvoeren door een professioneel aannemer dan mogen ook deze kosten bij de aankoopwaarde worden gevoegd. Mocht u na enige vergoeding hebben verkregen ingevolge schade aan het vervreemde gebouw, dan wordt deze vergoeding in mindering gebracht van de aankoopwaarde.

Het positieve verschil tussen de netto verkoopwaarde en de forfaitaire aankoopwaarde is de meerwaarde die onderworpen zal worden aan belastingen. Deze berekening moet worden verantwoord in uw aangifte personenbelasting middels een specifieke bijlage.

Uitzonderingen op de meerwaardebelasting

In een aantal gevallen is er echter geen meerwaardebelasting verschuldigd:

- De eigen woning

Indien u de woning waarin u uw hoofdverblijfplaats en gezin heeft gevestigd verkoopt binnen de 5 jaar met winst, dan is er geen meerwaardebelasting verschuldigd. Voorwaarde is wel dat gedurende de 12 maanden die voorafgaan aan de verkoop, u de woning minstens 6 maanden moet hebben bewoond

- Verkoop onroerend goed verworven via erfenis.

De meerwaarde op de verkoop van een bebouwd onroerend goed of grond binnen de 5 of 8 jaar, dat verworven werd via erfenis, is niet belastbaar. Let wel op dat indien de fiscus oordeelt dat de waarde van het onroerend goed die werd opgenomen in de aangifte nalatenschap te laag was, zij deze waarde nog kan betwisten tot twee jaar na de indiening van de aangifte nalatenschap.

- Een onroerend goed dat wordt onteigend

- Onroerende goederen die toebehoren aan minderjarigen, personen die onder een voorlopig bewind voering staan en juridisch onbekwame personen.

Besluit

Kort samengevat wensen wij te benadrukken u op voorhand goed te informeren alvorens vastgoedtransacties uit te voeren met in het recente verleden aangekochte of geschonken onroerende goederen. In een heel aantal gevallen kan er, mits het respecteren van een goede planning, aanzienlijke meerwaardebelasting vermeden worden. Laat u daarom steeds bijstaan door een expert.

Wij staan met ons team steeds ter beschikking indien u omtrent dit topic vragen heeft.

Neem contact op met één van onze experten