La plus-value immobilière imposable

À partir de quel moment réalise-t-on une plus-value imposable sur les biens immobiliers ou terrains situés en Belgique ?

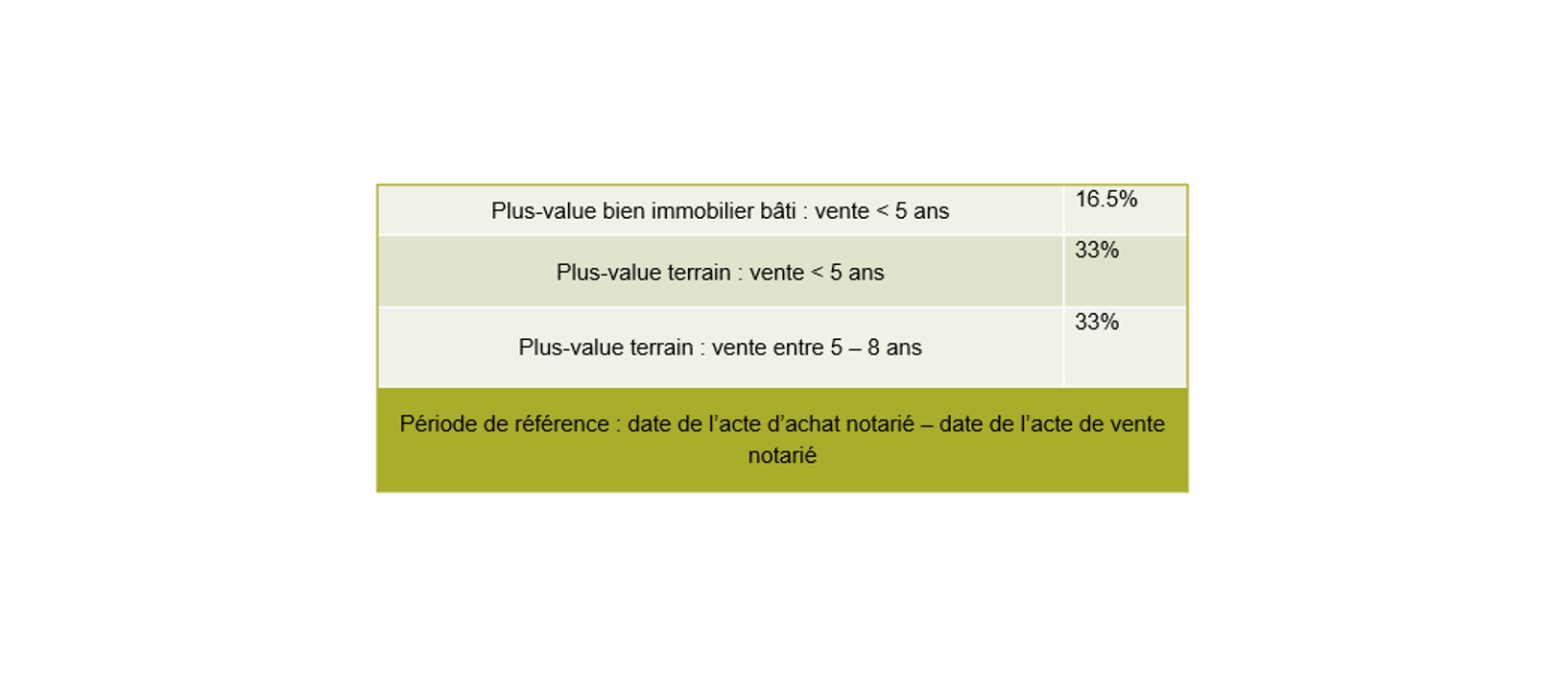

Si vous vendez un bien immobilier bâti avec bénéfice dans les 5 ans de son acquisition, vous serez taxé sur la plus-value réalisée. Pour la période de référence, il est tenu compte des dates des actes notariés de vente et d’acquisition. La plus-value réalisée est taxée à 16,5 %. Mais si vous attendez plus de 5 ans pour vendre votre bien immobilier, aucune taxe ne sera due sur cette plus-value.

Si vous vendez un terrain avec bénéfice, vous serez également taxé sur la plus-value réalisée. Le fisc tient compte de deux délais pour les terrains : si vous vendez votre terrain dans les 5 ans de son acquisition, la plus-value réalisée sera taxée à 33 %. Si vous le vendez entre 5 et 8 ans après l’acquisition, la plus-value sera taxée à 16,5 % (soit la moitié du taux d’imposition).

La plus-value réalisée sur la vente d’un bien immobilier bâti et/ou sur un terrain acquis par donation est imposable si la vente a lieu dans les trois ans de la passation de l’acte de donation ET dans les 5 et/ou 8 ans de son acquisition par le donateur.

Même si vous avez érigé vous-même un bâtiment sur un terrain acquis à titre onéreux ou à la suite d’une donation, vous serez taxé sur la plus-value réalisée lorsque

- les travaux de construction ont été entamés dans les cinq ans suivant l’acquisition du terrain à titre onéreux par le contribuable ou par le donateur

- l’ensemble a été aliéné dans les cinq ans après la date de première occupation ou de location de l’immeuble.

Résumons :

Les taux d’imposition précités s’entendent hors taxes communales.

Qu’est-ce qui est taxé au juste ?

Comment calcule-t-on cette plus-value ?

La plus-value n’est pas simplement la différence positive entre le prix d’acquisition et le prix de vente. D’autres notions entre en jeu.

- La valeur de vente nette : la valeur de la vente moins les frais engagés en vue de la vente, à savoir les frais d’agence, mais aussi les frais publicitaires par exemple. Si le prix de la vente est inférieur au montant sur lequel la TVA ou les droits d’enregistrement ont été levés en cas de vente, cette dernière valeur supérieure sera prise en compte comme valeur de vente.

- La valeur d’acquisition forfaitaire : la valeur d’acquisition forfaitaire est la valeur d’achat majorée de 25 % de frais d’acquisition forfaitaires ou les frais d’acquisition effectifs si ceux-ci dépassent 25 %. Cette valeur est encore majorée de 5 % pour chaque année écoulée entre l’acquisition et la vente. Si vous avez acquis un bien immobilier et avez fait procéder à des travaux de transformation par un entrepreneur professionnel, vous pouvez ajouter ces frais à la valeur d’acquisition. Si vous avez reçu des dommages-intérêts quelconques pour des dégâts à l’immeuble aliéné, ces dommage-intérêts seront déduits de la valeur d’acquisition.

La différence positive entre la valeur nette de vente et la valeur forfaitaire nette d’acquisition est la plus-value qui sera taxée.

Ce calcul doit être motivé dans une annexe spécifique à joindre à votre déclaration à l’impôt des personnes physiques.

Exceptions à la taxe sur les plus-values

La taxe sur les plus-values n’est cependant pas due dans les cas suivants :

- L’habitation privée

Si vous vendez la maison qui vous sert, à vous et à votre famille, de résidence principale dans les 5 ans avec bénéfice, aucune taxe sur la plus-value ne sera due, à condition toutefois que vous avez occupé l’habitation au moins 6 mois dans le courant des 12 mois précédant la vente.

- La vente d’un bien immobilier acquis par succession

La plus-value réalisée sur la vente d’un bien immobilier bâti ou d’un terrain hérité dans les 5 ou 8 ans n’est pas imposable. Attention : si le fisc estime que la valeur du bien immobilier repris dans la déclaration de succession était trop basse, il peut contester cette valeur dans les deux ans qui suivent la déclaration de la succession.

- Un bien immobilier qui fait l’objet d’une expropriation

- Les biens immobiliers appartenant à des mineurs d’âge, des personnes placées sous administration provisoire et des incapables.

Conclusion

Bref, nous vous conseillons de vous informer avant de procéder à des transactions immobilières des biens acquis ou reçus en donation récemment. La taxe sur la plus-value peut souvent être évitée si l’on s’en tient à un bon planning. Demandez toujours l’assistance d’un expert.

Notre équipe se tient à votre disposition pour tout complément d’information à ce sujet.