Doelgroep zijn natuurlijke personen en kleine vennootschappen, voor zover ze voldoen aan een aantal voorwaarden. De overheid hoopt zo om in deze moeilijke crisisperiode investeringen aan te moedigen.

Opmars van de gewone investeringsaftrek

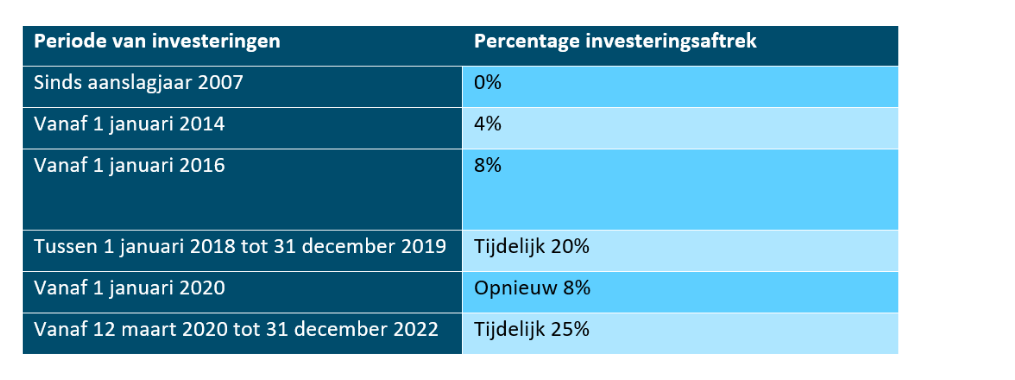

De gewone investeringsaftrek bestaat al geruime tijd, maar kende een behoorlijke evolutie en opmars de laatste jaren. Een overzicht.

Het Corona-effect

Sinds 1 januari bedroeg de investeringsaftrek, na een tijdelijke verhoging tot 20%, opnieuw 8%. Maar toen brak de Coronacrisis uit. Om investeringen te stimuleren en niet uit te stellen, werd de investeringsaftrek opnieuw tijdelijk verhoogd voor investeringen tussen 12 maart 2020 en 31 december 2020. Deze keer tot 25%.

De zogenaamde Corona III-wet voerde nog een andere belangrijke vernieuwing in. Zo werd de termijn voor de overdracht van de ongebruikte investeringsaftrek verlengd. Als er geen of onvoldoende winst is, is de investeringsaftrek in beginsel slechts een jaar overdraagbaar naar het volgende belastbaar tijdperk. De nieuwe wet verlengt deze termijn naar twee jaar voor wat betreft investeringen gedaan in 2019. De ongebruikte aftrek kan met andere woorden naar de twee volgende belastbare tijdperken overgedragen worden (2020 en 2021).

De Programmawet van 20 december 2020 heeft ondertussen bepaald dat zowel het verhoogde basispercentage van de investeringsaftrek (25%), als de termijn voor de overdracht van de ongebruikte investeringsaftrek (2 jaar) tot eind 2022 verlengd worden.

Wat zijn de basisvoorwaarden?

Om in aanmerking te komen voor de toepassing van de gewone investeringsaftrek, moeten volgende basisvoorwaarden cumulatief vervuld zijn. Het moet gaan om:

- Investeringen door natuurlijke personen die winsten of baten behalen of vennootschappen die wettelijk als klein worden aangemerkt;

- Investeringen in materiële of immateriële vaste activa die over een periode van ten minste drie jaar afgeschreven kunnen worden;

- Investeringen die tijdens het belastbaar tijdperk in nieuwe staat zijn verkregen of tot stand gebracht (zie verder voor gedetailleerde bespreking van deze voorwaarde);

- Investeringen die in België werkelijk en uitsluitend voor de beroepswerkzaamheid worden gebruikt.

Welke investeringen zijn uitgesloten?

Sommige investeringen zijn onweerlegbaar uitgesloten van de toepassing van de investeringsaftrek.

1. Investeringen in vaste activa die niet uitsluitend voor het uitoefenen van de beroepswerkzaamheid worden gebruikt.

Deze voorwaarde belet volgens ons niet dat de gewone investeringsaftrek toegepast kan worden op een gebouwd onroerend goed dat deels privé en deels beroepsmatig wordt gebruikt. De investeringsaftrek is dan uiteraard voorbehouden voor het beroepsmatig deel. De fiscus onderschrijft deze stelling en voegt daar nog de voorwaarde aan toe dat de beroepslokalen duidelijk afgescheiden moeten zijn van de privéruimten.

Al moet deze uitzondering strikt geïnterpreteerd worden en kan ze niet zomaar naar analogie op andere situaties toegepast worden. Voor andere (materiële) vaste activa is het onderscheid privé en beroepsmatig trouwens moeilijker vast te stellen.

2. Investeringen in vaste activa die niet afgeschreven kunnen worden, zoals terreinen, of waarvan de afschrijving over minder dan drie belastbare tijdperken is gespreid.

3. Investeringen in activa die zijn verkregen of tot stand gebracht met het doel het recht van gebruik aan een derde over te dragen, tenzij het gebruiksrecht overgedragen wordt aan een belastingplichtige die dezelfde investeringsaftrek zou kunnen genieten.

Stel, een kleine vennootschap laat een nieuw pand bouwen.

Als het doel is het vervolgens volledig privé aan haar bestuurder ter beschikking te stellen (kosteloos met aanrekening VAA, dan wel via verhuring), dan kan de vennootschap de gewone investeringsaftrek niet toepassen.

Wordt het pand echter aan een andere kleine vennootschap verhuurd, dan kan zij de investeringsaftrek wél toepassen, op voorwaarde dat de vennootschap-huurder aan alle voorwaarden voor de toepassing van de gewone investeringsaftrek voldoet én zelf geen gebruik maakt van haar recht op investeringsaftrek.

4. Investeringen in personenwagens en auto’s voor dubbel gebruik, met inbegrip van de zogenaamde ‘onechte’ lichte vrachtauto’s die door de fiscus met een personenwagen worden gelijkgesteld en niet aan de voorwaarden van een lichte vrachtauto voldoen.

Basisvoorwaarde onder de loep

‘Investeringen die tijdens het belastbaar tijdperk zijn verkregen of tot stand gebracht. ‘

De investeringsaftrek is voor ieder aanslagjaar in principe van toepassing met betrekking tot de vaste activa die tijdens het jaar of boekjaar dat aan dat aanslagjaar is verbonden zijn verkregen of tot stand gebracht, d.w.z. die tijdens dat jaar of boekjaar afgeschreven kunnen worden.

Volgens de fiscus is dat het geval wanneer de investering:

- ofwel tijdens dat tijdperk werkelijk in het bezit van de onderneming is gekomen;

- ofwel wanneer de belastingplichtige er tijdens dat tijdperk juridisch eigenaar van is geworden omdat het gaat om een voltrokken koop met onmiddellijke eigendomsoverdracht, al is het nog niet geleverd en/of betaald.

Immateriële en materiële vaste activa waarover partijen een overeenkomst sloten, maar die nog niet verkregen werden (zoals bestellingen, koopovereenkomsten zonder dadelijke eigendomsoverdracht enz.), mogen beschouwd worden als tijdens dat tijdperk verkregen of tot stand gebracht tot het bedrag van de tijdens enig jaar of boekjaar gedane en als dusdanig geboekte vooruitbetalingen (i.e. voorschotten).

Een factuur op zich is dus niet voldoende, maar evenmin noodzakelijk om te spreken van een ‘investering’. Wat wel vereist is – met uitzondering van vooruitbetalingen – is dat er sprake is van een inbezitneming of een eigendomsoverdracht. Worden de investeringen werkelijk in bezit genomen door een belastingplichtige, maar volgen de facturen pas op een latere datum (bv. in een volgend boekjaar), dan kan er al sprake zijn van een investering op de datum van de werkelijke inbezitneming. Dat is bijvoorbeeld het geval als een kleine vennootschap die eind 2019 een gebouw in gebruik neemt, waarvoor ze de facturen pas begin 2020 ontvangt.

Hebt u vragen over de investeringsaftrek of wenst u bijkomende informatie. Onze experten staan voor u klaar.

Neem contact op met één van onze experten