Belastingvermindering bij aankoop van een elektrisch laadstation

Investeerde u als particulier tussen 1 september 2021 en 31 augustus 2024 in de aankoop en plaatsing van een laadstation thuis, dan levert u dat een belastingvermindering op. Zowel eigenaars, vruchtgebruikers als huurders komen in aanmerking. De uitgaven die in aanmerking komen zijn de werkelijk betaalde uitgaven (inclusief btw) voor:

- aankoop en plaatsing van het laadstation

- keuring van de installatie

- verzwaring van de elektriciteitsinstallatie indien nodig voor het laadstation

Dit zijn de voorwaarden:

- Het gaat om de aankoop en installatie van een vast laadstation in nieuwe staat. Laadkabels van een losse mobiele lader via het stopcontact zijn uitgesloten en ook een zelf geplaatst laadstation komt niet in aanmerking.

- Het laadstation moet geplaatst zijn in of in de onmiddellijke nabijheid van de woning waar de belastingplichtige op 1 januari van het aanslagjaar zijn fiscale woonplaats gevestigd heeft. Dat kan ook een garage zijn die niet aansluit bij de woning, als ze maar een geheel vormt met de woning. Tweede verblijven komen daarentegen niet in aanmerking.

- Sinds 2023 moet het gaan om een intelligent laadstation dat de laadtijd en het laadvermogen kan sturen aan de hand van een energiebeheersysteem. Zo kan het verbruik optimaal gesynchroniseerd worden met de eigen productie en met het aanbod op het net.

- Het laadstation mag enkel gebruik maken van groene stroom geleverd op basis van een 100% groene stroom-contract of door eigen hernieuwbare energie.

- De installatie is goedgekeurd door een erkend keuringsorganisme.

De factuur voor de plaatsing van het laadstation en het verplichte keuringsattest moeten worden toegevoegd bij de aangifte personenbelasting waarin de belastingvermindering wordt gevraagd.

Tip: Houd alle andere bewijsstukken ter beschikking van de administratie.

Wat houdt het fiscaal voordeel precies in?

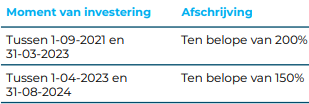

Het bedrag waarvoor de belastingvermindering verleend wordt, is beperkt tot 1.750 euro per laadpaal en per belastingplichtige (of 8.000 euro per bidirectioneel laadstation). U kan deze belastingvermindering slechts één keer toepassen. Hoe sneller u werk maakt van deze groene investering, hoe beter. Want de belastingvermindering wordt stelselmatig afgebouwd:

Noteer tot slot dat de belastingvermindering niet van toepassing is op uitgaven die:

- in aanmerking genomen zijn als werkelijke beroepskosten;

- recht geven op de investeringsaftrek;

- door de werkgever worden terugbetaald als eigen kosten van die werkgever.

Verhoogde kostenaftrek voor elektrische laadstations

Investeerde u als onderneming tussen 1 september 2021 en 31 augustus 2024 in een publiek toegankelijk laadstation, dan geniet u een verhoogde kostenaftrek, zowel in de personenbelasting als in de vennootschapsbelasting.

Dit zijn de voorwaarden:

- Het moet gaan om de aankoop of leasing van een vast laadstation in nieuwe staat.

- Er mag voor de uitgaven van hetzelfde laadstation geen investeringsaftrek worden toegepast.

- Sinds 2023 moet het gaan om een intelligent laadstation dat gebruik maakt van een energiebeheersysteem.

- Het laadstation moet het volledige jaar operationeel en publiek toegankelijk zijn, behoudens tijdens het jaar van ingebruikname. Iedereen met een elektrische auto moet het kunnen gebruiken, minstens tijdens de gangbare openings- of sluitingstijden van de onderneming.

- Als onderneming moet u het laadstation lineair afschrijven over minstens vijf belastbare tijdperken.

Wat houdt het fiscaal voordeel precies in?

Het voordeel wordt verleend onder de vorm van een verhoogde aftrek voor de afschrijvingen. Net zoals bij particulieren wordt het stelselmatig afgebouwd om een snelle investering te stimuleren.

Verhoogde investeringsaftrek

Investeert u als onderneming sinds 1 januari 2022 in de aanschaf (aankoop of on-balance leasing) van nieuwe emissievrije vrachtwagens en in de installatie van tankinfrastructuur voor waterstof en elektrische laadinfrastructuur voor die vrachtwagens, dan mag u rekenen op een verhoogde investeringsaftrek, zowel in de personenbelasting als in de vennootschapsbelasting. Dat geldt ook voor investeringen in koolstofemissievrij wegvervoer vanaf 1 januari 2025

Dit zijn de voorwaarden:

- Uw onderneming heeft geen achterstallige RSZ-schulden.

- Uw onderneming verkeert niet in moeilijkheden.

- Er staat geen bevel tot terugvordering van staatssteun uit als gevolg van een besluit van de Europese Commissie.

- Voor dezelfde vaste activa werd geen gewestelijke steun aangevraagd, tenzij de maximale steunintensiteit niet overschreden wordt.

Wat houdt het fiscaal voordeel precies in?

De verhoogde investeringsaftrek bedraagt

- 40% voor KMO-vennootschap;

- en 30% voor niet-KMO-vennootschappen.

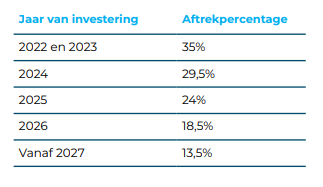

De investeringsaftrek wordt beperkt tot het bedrag van de maximale steunintensiteit en dat is 15 miljoen euro. Dat komt neer op een maximale investeringsaftrek van 60 miljoen euro als het normaal tarief van 25% vennootschapsbelasting van toepassing is. Om zo snel mogelijk tot een vergroening te komen, wordt dit voordeel stelselmatig afgebouwd:

Ook dit is nieuw!

Voor voertuigen aangeschaft vanaf 1 juli 2023 wijzigt de vaststelling en berekening van het bedrag van de CO2- solidariteits- bijdrage. Voor niet-emissievrije voertuigen zal de bijdrage op termijn meer dan vervijfvoudigen. Voor emissievrije (elektrische) voertuigen wordt het minimumbedrag geleidelijk opgetrokken.

Tegen 30 april 2026 moet de impact van de fiscale en sociale vergroening van de mobiliteit op de overheidsfinanciën geëvalueerd worden. Belastingplichtigen moeten hiertoe alle nodige gegevens aan de FOD Financiën doen toekomen. De wijze waarop dat moet gebeuren, zou nog in een afzonderlijk Koninklijk Besluit worden bepaald

Wilt u graag meer weten over autofiscaliteit? Download dan gratis ons e-book.

Neem contact op met één van onze experten