Die overgang gebeurt geleidelijk via drie fases van inwerkingtreding.

De datum van aanschaf is altijd doorslaggevend:

- Bij een aankoop waarbij de factuur wordt opgemaakt aan de werkgever die daarna een klassieke banklening of zuivere financiële leasing aangaat, is dat de datum van ondertekening van de bestelbon.

- Bij leasing, renting of huur is dat de datum van ondertekening van de overeenkomst.

- Wanneer een werkgever eerst een wagen bestelt en er later nog een operationele leasingovereenkomst wordt afgesloten (en de eigendom van de wagen overgaat naar de leasingmaatschappij), is deze latere datum doorslaggevend.

Bedrijfswagens aangeschaft vóór 1 juli 2023

Voor deze bedrijfswagens verandert er nagenoeg niets. De bestaande aftrekregeling die sinds 1 januari 2020 van kracht is, blijft behouden (zie vraag 2). Dit wordt ook ‘grandfathering’ genoemd.

Voor lease- of huurwagens is de datum waarop het lease- of huurcontract wordt afgesloten relevant; het op een later tijdstip lichten van de aankoopoptie geldt niet als nieuwe aankoop op voorwaarde dat het contract bij aanvang reeds in die optie voorzag. Als het contract afgesloten wordt vóór 1 juli 2023 gelden de oude regels. Een verlenging van het lease- of huurcontract heeft een nieuwe contractdatum tot gevolg, behalve als alle concrete uitvoeringsmodaliteiten van die wijziging (incl. duur van de verlenging) reeds bij aanvang in het contract waren opgenomen.

Goed om te weten

Voor wagens waarvoor er bij de DIV geen gegevens beschikbaar zijn omtrent de CO2-uitstoot, geldt een fiscale aftrekbaarheid van 40%. Voor wagens aangekocht vanaf 1 januari 2025 komt deze gewaarborgde minimale aftrek onder toepassing van het uitdoofscenario eveneens te vervallen.

TIP: de officiële CO2-gegevens waarover de DIV beschikt kunnen worden geraadpleegd via de applicatie Mijn wagen, Mijn plaat van de FOD Mobiliteit.

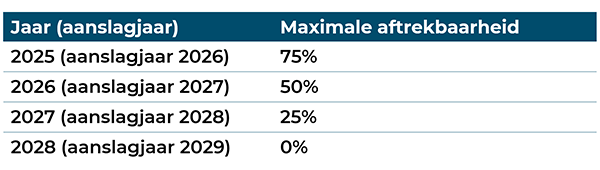

Bedrijfswagens aangeschaft vanaf 1 juli 2023 t.e.m. 31 december 2025

Niet-emissievrije wagens

Voor bedrijfswagens met een (ook gedeeltelijke) brandstofmotor die vanaf 1 juli 2023 t.e.m. 31 december 2025 aangeschaft worden, geldt een uitdoofscenario. Dat betekent dat de bestaande aftrekregeling nog even van toepassing blijft, maar dat vanaf 2025 (aanslagjaar 2026) de ondergrenzen van 40% en 50% niet langer gelden en dat de maximale aftrekbaarheid stelselmatig wordt afgebouwd:

Benzine, diesel én hybride

Deze overgangsregeling geldt voor alle emissie- voertuigen. Dus zowel voor benzine- en dieselvoertuigen, als voor hybrides. En beschikt de DIV niet over de CO2-uitstootgehaltes? Dan is de fiscale aftrekbaarheid vanaf 2025 (aanslagjaar 2026) altijd 0%.

Goed om te weten

Voor brandstofkosten van plug-in hybrides aangeschaft vanaf 1 januari 2023 geldt een afwijkende regeling. De benzine- of dieselkosten van deze voertuigen zijn vanaf 2023 (aanslagjaar 2024) voor maximaal 50% aftrekbaar.

Voor de emissievrije wagens blijven de beroepskosten 100% fiscaal aftrekbaar.

Bedrijfswagens aangeschaft vanaf 1 januari 2026

Niet-emissievrije wagens

Auto’s aangeschaft vanaf 1/1/2026 die nog CO2 uitstoten (cf. wagens met een (deels) fossiele brandstofmotor, dus incl. hybrides) zijn niet langer fiscaal aftrekbaar.

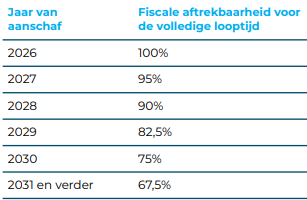

Emissievrije wagens

De fiscale aftrekbaarheid van emissievrije bedrijfswagens blijft initieel wel 100%. Maar ook die aftrek wordt stelselmatig afgebouwd voor wagens aangeschaft vanaf 2027

Laadstations

De kosten van laadstations voor elektrische bedrijfswagens zijn 100% aftrekbaar. Voor laadstations aangeschaft vanaf 2030 wordt de aftrekbaarheid wel beperkt tot 75%, in lijn met de dalende aftrekbaarheid van emissievrije wagens.

Goed om te weten

De nieuwe regeling die vanaf 1 januari 2026 van toepassing is, wordt doorgetrokken naar de rechtspersonenbelasting (tarief 25%). Ook vzw’s, stichtingen e.d. die aan de rechtspersonenbelasting onderworpen zijn, zullen in de toekomst dus belastingen betalen op het gebruik van bedrijfswagens.

Investeringsaftrek

Een kleine onderneming kan de gewone investeringsaftrek (8% in 2024 en 10% in 2025) toepassen op de uitgaven voor laadstations die in het bedrijfsgebouw geïnstalleerd worden, voor zover aan alle toepassingsvoorwaarden voldaan is. Wordt een laadstation evenwel geïnstalleerd bij de werknemer of bedrijfsleider thuis, dan vervalt volgens de fiscale administratie dit recht op investeringsaftrek. Zelfs wanneer de onderneming haar werkelijke en enige bedrijfszetel heeft in de privéwoning van de bedrijfsleider.

Wilt u graag meer weten over autofiscaliteit, download het e-book.

Neem contact op met één van onze experten