De genieter bestuurder van het voertuig wordt belast in de personenbelasting.

Als er naast een bedrijfswagen een tankkaart ter beschikking wordt gesteld, wordt voor de tankkaart geen bijkomend voordeel aangerekend. Maar er geldt ook geen vermindering van het VAA als er geen tankkaart wordt toegekend, maar enkel een bedrijfswagen.

Het bedrag van het VAA is, zoals bij de bepaling van het aftrekpercentage van de autokosten, afhankelijk van de CO2-uitstoot van het betrokken voertuig en wordt aan de hand van onderstaande formule berekend.

Cataloguswaarde x 6/7 x percentage CO2-uitstoot

Waarbij het percentage CO2-uitstoot vanaf 1 januari 2025 (aanslagjaar 2026) wordt berekend door:

(CO2-uitstoot - 59 (diesel) of 71 (benzine)) x 0,1 + 5,5

- Tot en met 31 december 2024 (aanslagjaar 2025) bedroegen de referentie-uitstoten nog 65 voor een dieselwagen en 78 voor een benzinewagen.

- Het bekomen percentage CO2-uitstoot mag niet hoger dan zijn 18%, noch lager zijn dan het wettelijke minimumpercentage van 4%.

- Onder cataloguswaarde wordt verstaan de catalogusprijs van het voertuig in nieuwe staat bij verkoop aan een particulier, inclusief opties en werkelijk betaalde btw, zonder rekening te houden met enige korting, vermindering, rabat of restorno.

Er is altijd een minimum! Het aan te rekenen VAA voor aanslagjaar 2026 mag nooit minder dan 1.650 euro per jaar bedragen.

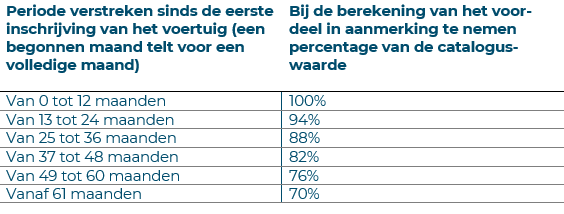

Om rekening te houden met de waardevermindering van een wagen naarmate die veroudert, wordt gekeken naar de periode die is verstreken sinds de datum van eerste inschrijving en moet de cataloguswaarde vermenigvuldigd worden met een percentage volgens onderstaande tabel:

En enkel een tankkaart?

Stelt u als werkgever enkel een tankkaart ter beschikking en geen bedrijfswagen, dan is het privégebruik van de tankkaart een belastbaar voordeel van alle aard. Vergeet niet, woon werkverplaatsingen worden beschouwd als privéverplaatsingen.

Bij enkel een tankkaart wordt de werkelijke waarde belast in hoofde van de genieter. Dat betekent dat het belastbaar voordeel van alle aard overeenkomt met het bedrag dat u betaalde met uw tankkaart voor brandstof die u gebruikt voor privéverplaatsingen. Of anders gezegd, u bepaalt hoeveel procent van uw verplaatsingen beroepsmatig zijn en past dat percentage toe op het totale getankte bedrag.

Vergeet de vennootschapsbelasting niet!

Het voordeel van alle aard is ook gedeeltelijk belastbaar in de vennootschapsbelasting. In principe moet 17% van het VAA als verworpen uitgave opgenomen worden in de belastbare basis van de vennootschap, tenzij uw vennootschap de brandstofkosten geheel of gedeeltelijk ten laste neemt. In dat geval wordt het percentage verhoogd en moet 40% van het VAA opgenomen worden.

Wilt u graag meer weten over autofiscaliteit? Kom het te weten in ons gratis e-book!

Neem contact op met één van onze experten