Cette transition se fera toutefois progressivement et ce, à travers trois phases.

La date d'acquisition du véhicule sera toujours déterminante :

- Dans le cas d’un achat où la facture est adressée à l’employeur qui contracte ensuite un prêt bancaire classique ou un simple contrat de leasing, la date d’acquisition à en prendre en considération sera celle de la signature du bon de commande.

- Dans le cadre de la conclusion d’un leasing opérationnel, d’un renting ou d’une location, la date à en prendre en considération sera celle de signature du contrat

- Lorsqu’un employeur commande une voiture et qu’un contrat de leasing opérationnel est conclu ultérieurement pour lequel la propriété de la voiture est transférée à la société de leasing, la date à en prendre en considération sera cette date ultérieure.

Voitures de société achetées avant le 1er juillet 2023.

Pour ces voitures de société, rien n’a changé par rapport au régime de déduction en vigueur depuis le 1er janvier 2020 (voir question 2). Pour les voitures de location ou de leasing, la date de conclusion du contrat de location ou de leasing est déterminante ; la levée de l’option d’achat à une date ultérieure n’est pas considérée comme un nouvel achat si et seulement si le contrat prévoyait déjà cette option à l’origine.

Si le contrat a été conclu avant le 1er juillet 2023, les règles actuelles s’appliquent. Une prolongation du contrat de location ou de leasing a pour conséquence de générer une nouvelle date de contrat, sauf si toutes les modalités concrètes de mise en œuvre de cette modification (y compris la durée de la prolongation) étaient déjà incluses dans le contrat d’origine.

Bon à savoir

Pour les véhicules pour lesquels aucune donnée relative aux émissions de CO2 n’est disponible auprès de la direction d’Immatriculation des véhicules, une déductibilité fiscale de 40 % s’applique.

Astuce : les données d’ emission de CO2 officielles dont dispose la DIV peuvent être consultées via l’application Ma voiture, ma plaque du SPF Mobilité.

Voitures de société achetées entre le 1er juillet 2023 et le 31 décembre 2025 inclus

Voitures émettant des émissions CO2

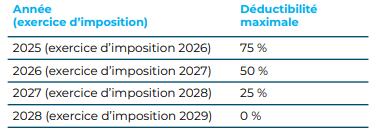

Pour les voitures de sociétés équipées d’un moteur à carburant (y compris les véhicules hybrides) acquises entre le 1er juillet 2023 et le 31 décembre 2025 inclus, une déductibilité décroissante s’appliquera progressivement. Cela signifie que le régime de déduction actuel continuera à s’appliquer encore pendant un certain temps, mais qu’à partir de l’année 2025 (exercice d’imposition 2026), le taux de déductibilité obtenu sur la base de la formule liée au taux d’émission de CO2 du véhicule sera limité comme suit

Le taux de déductibilité minimum de 50% ou de 40% sera, quant à lui, supprimé dès l’exercice d’imposition 2026.

Essence, diesel et hybride

Cette disposition transitoire s’applique à tous les véhicules qui émettent des émissions CO2, aussi bien les véhicules essence et diesel que les véhicules hybrides. Et si la DIV ne dispose pas des niveaux d’émission de CO2 ? Dans ce cas, la déductibilité fiscale sera toujours de 0 % à partir de 2025 (exercice d’imposition 2026).

Bon à savoir

Les frais de carburant des véhicules hybrides acquis à partir du 1er janvier 2023 sont soumis à un régime différent. Les frais d’essence ou de diesel de ces véhicules seront déductibles à hauteur de maximum 50 % à partir de 2023 (exercice d’imposition 2024).

Pour les voitures zéro-émission, les frais professionnels restent déductibles à 100 %

Voitures de société acquises à partir du 1er janvier 2026

Voitures émettant des émissions CO2

Les voitures acquises à partir du 1er janvier 2026 qui émettent des émissions CO2 (véhicules essence, diesel et les hybrides) ne seront plus fiscalement déductibles.

Voitures zéro-émission

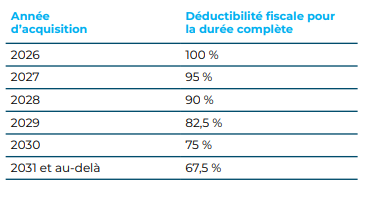

La déductibilité fiscale des voitures de société zéro-émission restera de 100 %mais cette déduction sera, elle aussi, décroissante pour les voitures achetées à partir de 2027

Bornes de recharge

Les frais liés aux bornes de recharge pour les voitures de société électriques sont déductibles à 100 %. Pour les bornes de recharge achetées à partir de 2030, la déductibilité sera toutefois limitée à 75 %, conformément à la déductibilité décroissante des voitures zéro-émission.

Bon à savoir

Le nouveau régime applicable à partir du 1er janvier 2026 sera étendu à l’impôt des personnes morales (taux de 25 %). Par conséquent, les associations sans but lucratif, les fondations, etc. qui sont soumises à l’impôt des personnes morales seront également redevables d’impôts sur l’utilisation des voitures de société dans le futur.

Déduction pour investissement

Une petite entreprise peut appliquer la déduction pour investissement ordinaire (8% en 2024 et 10% en 2025) aux dépenses relatives à l’acquisition de bornes de recharge installées dans les locaux de l’entreprise pour autant que toutes les conditions d’application de la déduction pour investissement soient remplies. Toutefois, si une borne de recharge est installée au domicile du travailleur ou du dirigeant d’entreprise, la déduction pour investissement n’est, selon l’administration fiscale, pas envisageable et ce, même si l’entreprise a son siège réel et unique au sein de la résidence privée du dirigeant d’entreprise.

Vous souhaitez en savoir plus sur la fiscalité automobile ? Téléchargez notre e-book.

Contactez l'un de nos experts