Réduction d’impôt pour l’achat d’une borne de recharge à domicile

Si, en tant que particulier, vous avez investi entre le 1er septembre 2021 et le 31 août 2024 dans l’achat et l’installation d’une borne de recharge à domicile, cela ouvrait droit à une réduction d’impôt. Ce régime n’a toutefois pas été prolongé et n’est donc, à ce jour, plus d’application.

Déduction de frais majorée pour les bornes de recharge électriques

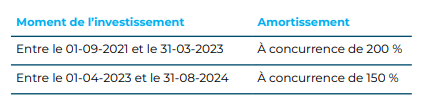

Si, en tant qu’entreprise, vous avez investi entre le 1er septembre 2021 et le 31 août 2024 dans une borne de recharge accessible au public, vous pouvez bénéficier d’une déduction de frais majorée, tant à l’impôt des personnes physiques qu’à l’impôt des sociétés.

Les conditions, pour bénéficier de la réduction d’impôt, sont les suivantes :

- Il doit s’agir de l’achat ou du leasing d’une borne de recharge fixe à l’état neuf.

- Aucune déduction pour investissement ne peut être appliquée pour les dépenses liées à la même borne de recharge.

- À partir de 2023, il doit s’agir d’une borne de recharge intelligente (le temps de charge et la capacité de charge doivent pouvoir être transmis par un système de gestion énergétique).

- La borne de recharge doit être opérationnelle et accessible au public pendant toute l’année sauf pendant l’année de mise en service. Toute personne possédant une voiture électrique doit pouvoir l’utiliser, au moins pendant les heures d’ouverture ou de fermeture habituelles de l’entreprise.

- En tant qu’entreprise, vous devez amortir la borne de recharge de manière linéaire sur au moins cinq périodes imposables.

En quoi consiste exactement l’avantage fiscal ?

L’avantage est accordé sous la forme d’une déduction majorée pour les amortissements. Comme pour les particuliers, l’avantage obtenu via cette mesure sera progressivement décroissant pour être supprimé définitivement et ce, afin d’encourager un investissement plus rapide.

Déduction pour investissement majorée. Camions zéro émission et infrastructures de recharge

Principe

Les entreprises qui investissent, depuis le 1er janvier 2022, dans des camions zéro émission à l’état neuf ainsi que dans les infrastructures de recharge électrique ou de ravitaillement en hydrogène destinées à ces véhicules peuvent bénéficier d’une déduction pour investissement majorée.

Ce régime s’applique :

- tant à l’impôt des personnes physiques (indépendants) qu’à l’impôt des sociétés ;

- aux acquisitions par achat ou par leasing financier (on-balance) ;

- aux investissements réalisés dans le cadre du transport routier à zéro émission de carbone.

L’objectif du dispositif est d’accélérer la transition vers une mobilité professionnelle décarbonée. À cette fin, l’avantage fiscal est temporaire et dégressif.

Conditions d'accès

La déduction pour investissement majorée est subordonnée au respect des conditions suivantes :

- l’entreprise ne présente aucun arriéré de dettes sociales auprès de l’ONSS ;

- l’entreprise n’est pas qualifiée d’entreprise en difficulté au sens du droit des aides d’État ;

- aucun ordre de récupération d’une aide d’État n’est en suspens à la suite d’une décision de la Commission européenne ;

- aucune aide régionale n’a été octroyée pour les mêmes immobilisations, sauf si le cumul des aides ne dépasse pas l’intensité maximale autorisée.

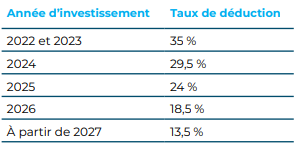

Montant de la déduction pour investissement

Le taux de la déduction pour investissement majorée dépend de l’année au cours de laquelle l’investissement est réalisé :

Ces taux s’appliquent indépendamment de la taille de l’entreprise (PME ou grande entreprise).

Plafond d’aide et intensité maximale

Conformément aux règles européennes en matière d’aides d’État, la déduction pour investissement majorée est limitée par une intensité maximale de l’aide fixée à 15 millions d’euros.

Ce plafond correspond au gain fiscal maximal que l’entreprise peut obtenir au titre de ce régime.

À titre illustratif :

- avec un taux d’impôt des sociétés de 25 %,

- une intensité maximale de 15 millions d’euros équivaut à une base de déduction maximale de 60 millions d’euros.

Caractère temporaire du régime

Afin de favoriser une adoption rapide des solutions de transport à zéro émission, le législateur a prévu une suppression progressive de l’avantage fiscal via la réduction annuelle des taux de déduction.

Les entreprises envisageant ce type d’investissements ont donc intérêt à anticiper leurs décisions d’investissement afin de bénéficier des taux les plus élevés.