Neem contact op met één van onze experten

#Accountancy

#Audit

#Duurzaamheid & Investeringen

#ESG

#Duurzaamheidsrapportering

Duurzaamheids-

Duurzaamheids-

rapportering vanuit accounting- en auditperspectief

Duurzaamheidsrapportering is momenteel een hot topic. Binnen de CSRD-richtlijn wordt het belang van niet-financiële informatie vooropgesteld. Hiervoor ontwikkelde de “European Financial Reporting Advisory Group” (EFRAG) de “European Sustainability Reporting Standards” (duurzaamheidsstandaarden of ESRS). Duurzaamheidsrapportering is niet enkel relevant voor de ondernemingen die onder deze verplichting zullen vallen, maar eveneens voor de economische cijferberoeper die hiermee in de praktijk zal worden geconfronteerd.

Rapporteringsstandaarden

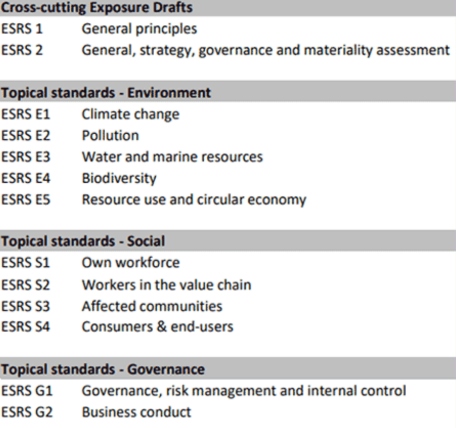

Na een publieke consultatie publiceerde EFRAG in november 2022 de duurzaamheidsstandaarden binnen het kader van de CSRD-verplichtingen. Die ESRS hebben een gelaagde structuur en maken een onderscheid tussen sector-agnostische, sector-specifieke en entiteit-specifieke standaarden.

De volgende ontwerpstandaarden werden door EFRAG gepubliceerd:

Daarenboven ontwikkelde de “International Sustainability Standards Board” (ISSB) twee “International Financial Reporting Standards” (IFRS) met betrekking tot niet-financiële informatie en de financiële gevolgen van de klimaatverandering.

Deze standaarden zijn gebaseerd op het concept van de dubbele materialiteit, waarbij wordt stilgestaan bij het belang van de stakeholder, en ze zijn gebaseerd op de EU-taxonomie:

- de “Sustainability Finance Disclosure Regulation” (SFDR)

- de EU-“Eco-Management and Audit Scheme”- of EMAS-regelgeving

- de “Global Reporting Initiative- of GRI-standaarden

- het werk van de “Task Force on Climate-related Financial Disclosures” (TCFD).

Voorbereiding duurzaamheidsrapportering

Zowel vanuit accounting- als vanuit auditperspectief is het belangrijk dat de beroepsbeoefenaar zijn klanten helpt bij het creëren van bewustzijn op het vlak van duurzaamheidsrapportering. Dit is immers niet enkel voor de grote beursgenoteerde bedrijven van belang, maar ook in een kmo-omgeving. Hierbij is het belangrijk om dit bewustzijn te integreren in het management van de bedrijfsrisico's. Essentieel hierbij is om de externe duurzaamheidsimpact te onderkennen van de vennootschap. Dit is belangrijk, gezien de meeste kleinere vennootschappen geen kennis hebben van de duurzaamheidsimpact die zij kunnen hebben, evenmin als van de impact hiervan op hun eigen activiteiten.

Het vertrekpunt hierbij is een managementaanpak die gesteund is op een risicobeoordeling op het vlak van duurzaamheid. Deze inventarisatie van duurzaamheidsrisico's is het vertrekpunt voor de duurzaamheidsrapportering. Op basis hiervan kan dan bepaald worden welke informatie noodzakelijk is en hoe die kan worden verzameld.

- De accountant kan de klant hierbij bijstaan, gezien hij ruime ervaring heeft met het verzamelen van informatie en hij op basis daarvan een kwaliteitsvolle rapportering kan opstellen.

- Het is wel mogelijk dat voor gespecialiseerde kennis een beroep dient te worden gedaan op technische experten, bijvoorbeeld voor energiemetingen.

- De auditor van zijn kant kan een bepaald niveau van zekerheid verschaffen met betrekking tot de opgestelde duurzaamheidsrapportering, op basis van diens professionele ervaring met beoordelingsopdrachten. Uiteraard is ook kennis van de ESRS-standaarden hierbij essentieel.

Na de risicoanalyse dienen alle relevante stakeholders in dit kader te worden gedefinieerd en gerangschikt volgens hun niveau van belang voor de vennootschap.

Op basis hiervan kan vervolgens een materialiteitsmatrix worden opgesteld, waaruit de inhoud van de duurzaamheidsrapportering kan worden afgeleid, gebaseerd op het principe van de dubbele materialiteit.

Intern zal ook de organisatie van de entiteit dienen aangepast te worden, teneinde de relevante ESG-topics te kunnen integreren in de interne structuur, waarbij de rollen en verantwoordelijkheden dienen te worden vastgelegd, onder meer op het vlak van monitoring en rapportering.

Vervolgens zal de vennootschap KPI's definiëren, die dienen opgenomen te worden in de duurzaamheidsrapportering, waarbij hiervoor doelstellingen worden vooropgesteld, zowel op korte, als op middellange en lange termijn.

Teneinde de realisatie van deze KPI's te kunnen beoordelen, zal tot slot nuttige informatie hieromtrent dienen te worden verzameld. Zo zal het jaarverslag niet enkel financiële gegevens bevatten, maar eveneens niet-financiële informatie.

Bij de beoordeling van deze informatie zal het ook belangrijk zijn te weten hóe deze informatie werd gedefinieerd, gecompileerd en intern werd nagekeken.

Kwaliteitsbeoordeling

Een van de belangrijkste criteria op het vlak van kwaliteit in alle verslaggevingsstandaarden is de betrouwbaarheid van het duurzaamheidsverslag. De standaarden benadrukken dan ook het belang van een beoordeling van de inhoud van dit verslag door een onafhankelijke en externe beroepsbeoefenaar.

Deze beoordeling kan betrekking hebben op zowel het geheel, als op een selectie van prestatie-indicatoren.

- De “International Standards on Assurance Engagements” (ISAE), meer bepaald de ISAE 3000, laten toe om een beperkte of redelijke mate van zekerheid te verschaffen, afhankelijk van wat vereist is.

- De CSRD-richtlijn vereist initieel een beperkte mate van zekerheid voor de duurzaamheidsverslaggeving. Dit niveau van zekerheid kan worden bereikt via een beoordeling van de duurzaamheidsinformatie volgens gedefinieerde criteria, vastgelegd in het rapport. Op basis van de uitgevoerde procedures en het verzamelen van de onderliggende bewijsstukken dient te worden beoordeeld of de duurzaamheidsrapportering al dan niet materiële fouten bevat.

Het beoordelingsverslag zal afsluiten met een negatieve formulering van de conclusie over de betrouwbaarheid van de informatie.

Teneinde de kwaliteit van de duurzaamheidsrapportering te kunnen beoordelen, is het belangrijk dat er een geharmoniseerd raamwerk bestaat voor de duurzaamheidsrapportering. Eveneens in het kader van vergelijkbaarheid van informatie is deze harmonisatie essentieel en werd dit ook voorzien binnen de CSRD-richtlijn. In het beoordelingsverslag van de externe en onafhankelijke beroepsbeoefenaar dient dan ook te worden opgenomen in welke mate de ESRS-standaarden werden gerespecteerd.

Opleidingsinitiatieven voor economische cijferberoepers

Zowel de onderwijswereld, als de beroepsorganisaties hebben hun focus gelegd op de duurzaamheidsrapportering. Daarnaast werden er ook op Europees vlak initiatieven genomen op het vlak van opleidingen voor de economische beroepsbeoefenaars. Zo ontstond ook een samenwerking tussen de Europese cijferberoeporganisaties: “Professional Accountancy Education Europe”. PAEE lanceerde al verschillende initiatieven op het vlak van opleiding m.b.t. duurzaamheidsrapportering. Ook Accountancy Europe draagt zijn steentje bij.

Conclusie

Duurzaamheidsverslaggeving dient ervoor te zorgen dat inzicht kan worden verworven in de waarde die een onderneming kan creëren voor zichzelf, haar stakeholders en de samenleving in het algemeen.

Essentieel is dat deze verslaggeving kadert binnen een robuuste ESG-strategie die de onderneming heeft ontwikkeld, gesteund op haar risicobeoordeling en haar analyse van de opportuniteiten op dit vlak.

Voor de externe beroepsbeoefenaar ligt dan ook een belangrijke rol weggelegd om de kwaliteit van deze duurzaamheidsverslaggeving te waarborgen, evenals de garantie te kunnen bieden dat de relevante wet- en regelgeving op dit vlak werd gerespecteerd.