Neem contact op met één van onze experten

Dividend vanuit Nederland naar een Belgische holding? Let op de substance!

Wonen in België, werken in Nederland en de belastingdienst. Op dit moment ligt daarover een vraag bij de Nederlandse Hoge Raad. Het antwoord kan grote gevolgen hebben voor Belgen die via een persoonlijke holdingvennootschap een belang hebben in een Nederlandse onderneming. Wat is er precies aan de hand?

Recent liepen in Nederland meerdere procedures over de vraag of Nederland (dividend)belasting mag inhouden op een dividenduitkering van een Nederlandse B.V. naar een Belgische holding. De Advocaat-Generaal heeft in een advies aan de Nederlandse Hoge Raad geconcludeerd dat Nederland dat mag doen. Neemt de Hoge Raad dat advies over, dan heeft dat grote gevolgen voor Belgische aandeelhouders die ook in Nederland actief zijn.

Nederlandse dividendbelasting en inhoudingsvrijstelling

Op het moment dat een Nederlandse vennootschap een dividend uitkeert aan haar (buitenlandse) aandeelhouder(s), moet de Nederlandse vennootschap in principe 15% dividendbelasting inhouden.

Zo’n inhouding hoeft niet in een aantal situaties. Dat is het geval als de dividenduitkering gebeurt aan een moedervennootschap die gevestigd is in de Europese Economische Ruimte en die vennootschap minstens 5% van het gestorte aandelenkapitaal in Nederlandse vennootschap aanhoudt. In Nederland spreekt men van een ‘inhoudingsvrijstelling’.

Antimisbruikbepalingen

In de Wet Dividendbelasting is een antimisbruikbepaling opgenomen bij grensoverschrijdende dividenduitkeringen. Daardoor is de inhoudingsvrijstelling in deelnemingsverhoudingen onder voorwaarden niet van toepassing is.

Er is sprake van misbruik als de constructie volstrekt kunstmatig is met als hoofddoel (of een van de hoofddoelen) dividendbelasting ontwijken.

Als een moedervennootschap een zogenoemde materiële onderneming drijft of ‘substance’ heeft, en als onderdeel daarvan een Nederlandse vennootschap houdt, was er tot nu toe geen sprake van misbruik. Ook als een uiteindelijk aandeelhouder in een land woont, daar een persoonlijke holding heeft en die persoonlijke holding aandelen van een Nederlandse werkvennootschap houdt, was de antimisbruikbepaling niet van toepassing. De recente conclusies van de Advocaat-Generaal wijken daar echter van af.

Conclusies Advocaat-Generaal

In de voorliggende zaken ging het om dividenden uitgekeerd door een in Nederland gevestigde vennootschap aan Belgische holding vennootschappen. De aandeelhouders van die holding wonen allemaal in België.

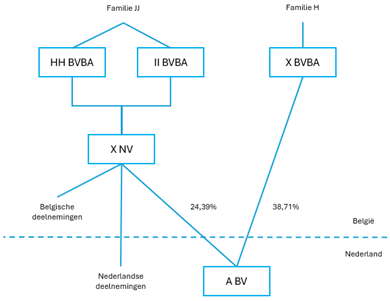

We illustreren de conclusies aan de hand van onderstaand schema.

- In de zaak van X BVBA, concludeert de Advocaat-Generaal dat er sprake is van misbruik omdat X BVBA in zijn geheel geen materiële onderneming drijft en dus geen substance heeft.

- In de zaak van X NV concludeert de Advocaat-Generaal dat X NV weliswaar een materiële onderneming drijft, maar de aandelen die ze heeft in A BV niet aan die materiële onderneming toerekenbaar zijn.

De Advocaat-Generaal komt in beide gevallen tot de conclusie dat er sprake is van misbruik en er geen toepassing is van de inhoudingsvrijstelling. A BV moet 15% dividendbelasting inhouden. In dit geval bedraagt die op basis van het belastingverdrag tussen Nederland en België wel slechts 5%.

Een belangrijke overweging is dat X NV geen bemoeienis heeft in A BV. Ze houdt haar deelneming passief aan. X NV verricht geen diensten aan A BV. De structuur wordt daarom als kunstmatig bestempeld. Ze is opgezet met redenen die niet de economische realiteit weerspiegelen.

In Nederland is er veel discussie over deze conclusies van de Advocaat-Generaal. Deze uitspraak kan namelijk grote gevolgen hebben.

Wachten op de Hoge Raad

De Hoge Raad moet nog een uitspraak doen in deze zaken. De meeste Nederlandse rechtsgeleerden achten de kans echter aannemelijk dat die de conclusies van de Advocaat-Generaal gaat volgen. Als dat zo is, dan kan dat gevolgen hebben voor vergelijkbare structuren en mogelijk dus ook voor uw ondernemingsstructuur.

Evalueer en vraag advies

U doet er goed aan uw bedrijfsstructuur tegen het licht te houden en na te gaan welke risico u loopt. Onderzoek of de belastingdienst voor uw dividenduitkering zou kunnen stellen dat er dividendbelasting moet ingehouden worden. En bekijk hoe u deze risico’s zoveel mogelijk kan opvangen.

Hebt u vragen over dit thema of wilt u weten of uw bedrijfsstructuur voldoet aan de substance-eisen? Neem dan zeker contact met ons op. We helpen u graag.